Строка 070 в 6-НДФЛ за полугодие: заполнение налоговой декларации

Обновлено: 08.11.2017

Корректное заполнение различных форм отчетности под силу лишь опытному бухгалтеру с многолетним стажем. Множество нюансов и подводных камней, подстерегающих в каждой графе, могут вылиться в серьезные ошибки, влияющие на налоговую репутацию заявителя. Подобным образцом служит строка 070 в 6-НДФЛ за полугодие, которая разработана для отображения размера подоходного налога. Как калькулируется эта цифра и чем она обусловлена, читайте далее.

Строка 070 в 6-НДФЛ за полугодие: заполнение налоговой декларации

Содержание

Особенности справки по форме 6-НДФЛ

Начиная с 2016 г. налогоплательщики обязаны заполнять новый вид отчетности— 6-НДФЛ.

В документе отображаются сведения, касающиеся выплаты прибыли физлицам, а также данные о перечисленных доходах и вычетах.

6-НДФЛ необходимо подавать всем компаниям, выступающим в качестве налоговых агентов, и индивидуальным предпринимателям

Не следует путать 2-НДФЛ и 6-НДФЛ: во втором документе сведения по сотрудникам вносятся суммарно, а в первом — отдельно по каждому работнику. К тому же сроки предоставления этих документов различные.

Не знаете как заполнять бланки 2-НДФЛ и 6-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Сроки подачи 6-НДФЛ

Справку следует подать в ИФНС не позже последнего дня месяца, идущего за отчетным кварталом. В 2017 г., например, прописаны следующие сроки отчетности.

Таблица 1. Сроки отчетности в 2017 году

| Период | Дата |

|---|---|

| За 2016 г. | 03.04. 2017 |

| За 1 кв. 2017 г. | 02.05.2017 |

| За 6 мес. 2017 г. | 31.07. 2017 |

| За 9 мес. 2017 г. | 31.10.2017 |

| За 2017 г. | 02.04.2018 |

Поскольку, например, 01.04.2017 г. является выходным днем, предусмотренный НК РФ срок предоставления 6-НДФЛ до 01.04.2107 г. переносится на 3 апреля. По такому же принципу сдвигаются и остальные сроки подачи при необходимости.

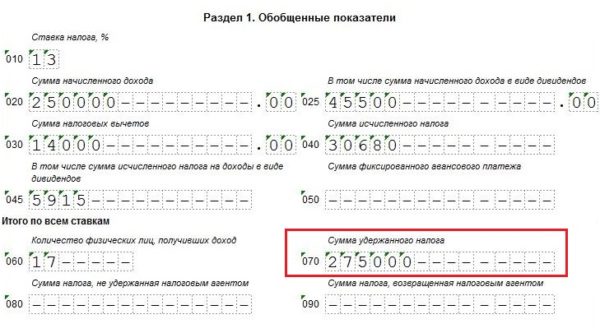

Расшифровка строки 070 «Сумма удержанного налога»

Справка подразделяется на титульный лист и 2 раздела.

Строка 070 территориально расположена в 1 разделе

Под этот пункт выделено 15 клеток, впрочем, как практически для всех числовых параграфов этой формы.

В связи с тем, что по своей сути 6-НДФЛ является обобщенным документом, показывающим данные по начислению НФДЛ по всем работникам компании, информация, размещенная в строке 070, будет сборной.

Для того, чтобы произвести правильную калькуляцию, понадобятся следующие сведения:

- доходы каждого работника организации;

- доходы физлиц, осуществлявших трудовую деятельность на основании договора ГПХ;

- данные о льготниках, получивших подарки, и т.п.;

- общая сумма вычетов.

Помимо этого, могут потребоваться сведения о необлагаемых налогом суммах.

Заполнение строки 070 справки 6-НДФЛ

Несмотря на всю кажущуюся простоту заполнения этих 15 ячеек, требуется проделать большую подготовительную работу, чтобы прийти к правильному результату. Для корректного решения этой математической задачи понадобится знание некоторых особенностей внесения суммы в эту строку.

Округление числового показателя

В отличие от других строк в этой графе следует вписывать данные в рублях, без указания копеек.

Приведем пример. Высчитав сумму доходов по всем работникам за полугодие и отняв от нее сумму вычетов, бухгалтер получила сумму в 10 578 489 рублей 88 копеек. Рассчитав подоходный налог, она пришла к сумме в 1 375 203.57, которую необходимо отразить в строке «070». Поскольку данная графа не предполагает внесения копеек, следует округлить получившуюся сумму: т.к. число 57 является больше числа 50, данный пример попадает под школьные правила округления, соответственно, отображать в справке нужно не 1 375 203 рубля, а 1 375 204 рубля.

Если сумма НДФЛ в строке 070 равна сумме налога в строке 040

Показатели в строках «040» и «070» порой могут совпадать. В любом случае, идентичными оказались данные, либо они отличаются друг от друга, это не является неточностью.

Если значения строк содержат различные данные, можно сделать вывод, что начисленный налог:

- вносится за более поздний отчетный период;

- не отображается.

Пример. В предоставленной справке за 6 месяцев содержатся сведения о заработной плате за март, и в строке 040 указан удержанный подоходный налог, поскольку датой получения подобной прибыли считается последний день месяца ее начисления. Однако в строке 070 налог окажется лишь в момент выплаты зарплаты: т.е. начисленный за март заработок будет выплачен в апреле, что с точки зрения внесения данных в 6-НДФЛ является другим отчетным периодом.

Суммы налога в строках 070 и 040, совпадают в следующих ситуациях:

- совмещение дат начисления и удержания подоходного налога;

- если на протяжении отчетного периода доходы выплачивались исключительно по соглашениям гражданско-правового характера, подразумевающих удержание и перечисление НДФЛ в момент выплаты заработной платы сотруднику.

Штрафные санкции, предусмотренные при выявлении ошибок в заполнении формы 6-НДФЛ

Чтобы повысить у налоговых агентов чувство ответственности во время оформления отчетности, налоговым законодательством РФ предусмотрены следующие виды взысканий:

- несвоевременная подача в ИФНС — штраф в размере 1000 рублей за каждый месяц просрочки, в том числе неполный;

- задержка в представлении формы более чем на 10 дней — блокировка банковского счета;

- указание недостоверных данных — 500 рублей;

- нарушение правил электронной подачи — 200 рублей.

В связи с вышеизложенным, следует особенно скрупулезно отнестись к заполнению всей формы в целом и строке «070» в частности.

Штраф за несвоевременную сдачу декларации

Не успели сдать декларацию в срок? Хотите узнать, какие последствия ведет за собой непредоставление отчетности вовремя? Подробно о сроках давности налоговых правонарушений и как уменьшить сумму штрафа читайте в нашей статье.

Видео — Изменения в заполнении 70 строки 6-НДФЛ

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…