Срок исковой давности по налогам: в какой срок налоговые органы могут взыскать задолженность?

Обновлено: 01.03.2018

Некоторым гражданам поступают уведомления от Налоговой службы Российской Федерации, требующие незамедлительного внесения долгов за давно прошедшие периоды. У кого-то такие новости вызывают раздражение, другие просто расстраиваются, но каждый хочет знать степень законности истребования. Возникает логичный вопрос: какой срок исковой давности по налогам, по окончанию которого инспекция имеет право с помощью судебных разбирательств взыскивать задолженности? В этом материале мы постараемся дать подробный ответ и разобраться нюансах.

Срок исковой давности по налогам

Содержание

Срок давности по искам

Некоторые люди ошибочно путают гражданскую исковую давность с налоговой. Она длится три года, и многие полагают, что за неуплату , которая должна была произойти в прошедшие 36 месяцев , они прощены и ничего не должны бюджету страны.

Спешим разуверить, общая давность установлена Гражданским Кодексом, и относится к инструментам регулирования правоотношений гражданских, на налоги не распространяясь. Этот нюанс указан в ГК РФ.

Что сказано в Налоговом Кодексе

Документ федерального значения четкой нормы, как в гражданских правоотношениях, не оговаривает. Конкретного срока, после которого необходимо прекратить преследование налогоплательщика по поводу долга перед государственной казной, не существует.

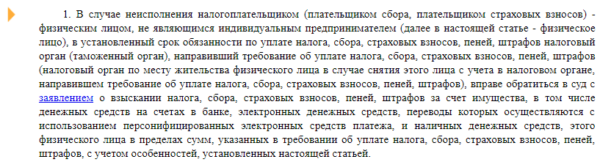

Однако существует норматив, касающийся возвращения средств, взысканных с граждан в большем размере, например, в виде штрафных санкций. Он составляет 36 месяцев, начинает вестись с дня, когда приходит уведомление, содержащее информацию о взыскании средств сверх нормы и излишне произведенных платежах в пользу государства. Согласно кодексу обязанность по уплате налогов для жителей Российской Федерации носит бессрочный характер. Тем не менее, законно «выбивать» из должника деньги без ограничений по времени нельзя. Официально установлено, что для физических лиц временные рамки на истечение давности по невыплате государству устанавливаются в статье НК №48. Согласно указанной внутри нее информации, инспекция имеет право подать заявление в суд, если задолженность превысила три тысячи рублей. При этом, в обязательном порядке с момента истечения времени, данного на исполнения истребованных в уведомлении действий, должно пройти не более полугода.

Выдержка из статьи 48. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

Что касается невыплат от организаций, которые «забыли» про полагающиеся к отчислению в бюджет страны средства, инспекция вправе принудительно получить от них задолженность. После отправки на имя организации уведомления, содержащего требования по погашению долга, необходимо дождаться окончания данного на выполнение процедуры срока, равного восьми неделям. Затем выждать не более полугода, и обратиться в суд за разрешением на принудительное взыскание. Это время и будет для организации сроком исковой давности налога.

Получается, что, несмотря на бессрочность обязательств гражданина, принудительно взыскать средства с налогоплательщиков государственные структуры могут лишь в течение определенного времени, окончание которого знаменует прекращение судебных разбирательств, а также отмена возможности их последующего возобновления.

Обязательно проверяйте информацию в НК РФ

Если произошел пропуск установленных законом временных рамок, долги официально признаются, как безнадежно упущенные и согласно указанному основанию списываются.

Помимо прочего, для гражданских финансовых повинностей, носящих характер имущественный (налог на недвижимость, на транспорт), устанавливаются особые правила. По ним инспекция имеет право накапливать и требовать задолженности за 36 месяцев, предшествующих действующему отчетному периоду, в котором гражданину пришло уведомление от структуры, содержащее побуждение к погашению обязательств перед страной. Отнести напрямую временное ограничение к давности нельзя, однако его также следует учитывать, на какой стороне «баррикад» вы бы не находились.

Приведём пример. Вы являетесь должником по отчислениям и в 2016 году получаете письмо в почтовый ящик, содержащее внутри бумажное уведомление о том, что вы обязаны выплатить в бюджет страны налог на транспорт. Выплату должно внести за прошедшие 36 месяцев, то есть с 2015 по 2013 года включительно. Если обнаружите, что от вас ждут оплаты и за 2012 или 2011 года, то требование приобретет статус неправомерного.

Таблица 1. Выводы, по выше указанной информации

| Содержание | |

|---|---|

| Вывод №1 | Согласно букве закона, обязанность по компенсации плательщиком недоимки государству является бессрочной, без установленной давности. |

| Вывод №2 | Взыскать посредством обращения в суд долги по выплатам инспекция может, лишь уложившись в ограниченный срок. |

| Вывод №3 | Во время процедуры взыскания специалисты инспекции обязаны обращать внимание на правила, касающиеся отчислений за имеющееся у граждан во владении имущество. |

Как определить законность истребования задолженности

Отвечая на вопрос, касающийся степени законности предъявленных должнику претензий по несовершенным за прошедший период выплатам, нужно обратить внимание, на следующие моменты:

- имеют ли место быть нарушения правил исчисления полагающихся государству сумм (для налогов, взымаемых с физических лиц);

- действует ли инспекция правомерно, в установленные Налоговым Кодексом России сроки, принудительно получая с субъекта правоотношений недоимки.

Чтобы определить точку отсчета срока, полагающегося на принудительное взыскание, необходимо узнать дату, когда была обнаружена искомая задолженность. С этого обнаружения и начинается отсчет, а также стартует сам процесс взыскания.

Долг может быть установлен по результатам проведения Федеральной налоговой службой проверок следующего характера:

- выездной;

- камеральной;

- проводящейся второй раз.

Если сложится такая ситуация, датой запуска отсчета временного отрезка будет день ее проведения

Если полагающаяся к уплате сумма вписана в декларационный бланк гражданином самостоятельно или же расчет проведен отделением службы, но при этом начисления в казну страны не произошло, недоимка считается обнаруженной на дату, следующую за последним днем предоставленного на уплату периода.

Когда гражданин предоставляет декларационный бланк позже установленных законом рамок, следующий за датой представления декларации день считается началом отсчета.

После выявления суммы долга, установленной в Кодексе, срок на судебные разбирательства между субъектами правоотношения, будет составляться, как сумма следующих периодов:

- нужного на отправку требования по погашению долга;

- ожидания произведения выплат, указанных в официальной бумаге;

- времени для подачи иска и разбирательства.

Суммарно с момента, когда была определена недостача, до задействования суда, проходит около 36 недель, если заявление подается с требованием о ее взыскании из денег должника. Если же погашение планируется за счет имеющегося у него имущества (для физических лиц денеьги также считаются имуществом), то максимальный срок составляет 24 месяца с момента окончания периода, определенного на добровольное погашение задолженности.

Обратите внимание, важно учитывать, что определенное законом на судебные разбирательства время может варьироваться в зависимости от величины задолженности, не выплаченной в государственную казну. Чем он меньше, тем меньше соответственно и срок и наоборот.

Если по прошествии определенного времени на получение недоимки суд дело прекращает, налоговая навсегда теряет возможность получения невыплаченных средств, а также повторного открытия дела о невыплате.

Налоговые правонарушения

Еще один аспект, который вызывает среди налогоплательщиков путаницу, заключается в сравнении исковой давности по налогам и налоговых правонарушений. Вторая категория серьезно разниться с первой, рассматриваемой выше в статье, по многим аспектам. Давайте посмотрим, в чем эти отличия заключаются.

Правонарушители наказываются штрафами

Эта сфера правоотношений регулируется собственной давностью, равной 36 месяцам:

- с момента совершения нарушения;

- с даты, следующей за отчетным периодом, в котором правонарушение произошло.

При этом возможна дифференциация временных отрезков, идущих на привлечение нарушителей к ответственности, которая зависит от типа совершенного проступка. Так, когда гражданин или организация нарушили законодательные нормы, определенные к применению при учете полученных ими доходов, совершенных затрат и имеющихся во владении наименований, подлежащих обложению, либо не выполнили обязательства в установленный буквой закона период, впоследствии уменьшения финансовой базы или другой величины, отсчет по нарушению начинает вестись с даты, следующей за последним днем текущего отчетного периода.

Согласно мнению Высшего Арбитражного Суда Российской Федерации, давностью для этого правонарушения считается первый день налогового периода, следующего за тем, в котором оно совершено. Актуальна эта установка и для тех отчислений, периодом которых являются 12 месяцев.

Во всех оставшихся ситуациях отсчет времени, в которое можно привлечь нарушителя к ответственности, стартует со дня, идущего за датой, в которую произошло нарушение.

Видео — Что грозит за неуплату налогов

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

Подведем итоги

Как видите, существующая исковая налоговая давность определяется временем, в течение которого налогоплательщик может одуматься и добровольно внести выплату, а также сроком, в который со злостных нарушителей система принудительно взымает отчисления. Тем не менее, обязанность выплатить государству средства бессрочна.

Внимательно изучите параметры давности

Помимо прочего, следует обратить внимание, что исковая давность имеет множество смежных понятий, описанных в статье. Важно не путать их между собой, так как они друг от друга кардинально отличаются.

Сроки могут увеличиваться и уменьшаться в зависимости от различных обстоятельств, в том числе от размера не выплаченной суммы. Лучше всего перечислять деньги в бюджет страны вовремя, иначе можно оказаться в эпицентре серьезных проблем, и помимо долга в результате выплатить еще и штрафные санкции.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…