Номер корректировки в налоговой декларации: для чего он необходим?

Обновлено: 12.01.2018

Формы отчетности для передачи сведений в налоговую могут содержать специальные обозначения. Одним из них является номер корректировки в налоговой декларации. Поправки зависят от вида налога и назначения внесенных изменений. Законодательно не ограничивается период подачи «уточненки» — в отдельных случаях ее требуют оформить после выездной проверки по прошествии трех лет. Поэтому следует владеть информацией о специальных числовых кодах и прочих особенностях повторной подачи деклараций, являющихся инструментами контроля для налоговиков.

Номер корректировки в налоговой декларации

Содержание

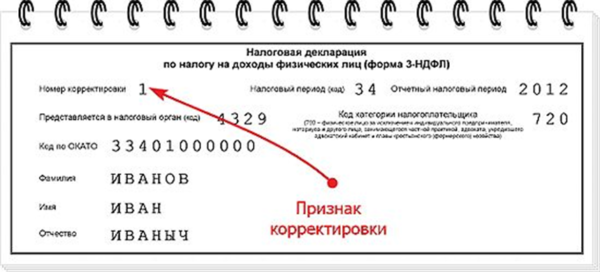

Номер корректировки в 3-НДФЛ – что это?

Плательщик НДФЛ при оформлении первой декларации в отдельно взятом календарном году должен указать цифру «0». Для получателя отчетности это означает, что корректировок в ней не было. Ошибка в форме НДФЛ повлечет за собой сдачу нового документа с пометкой в графе корректировки – «1».

При заполнении отчетных сведений некоторые налогоплательщики пишут «1», думая, что это номер декларации. Данная ошибка считается технической неточностью и не является основанием для корректировки.

Если по тем или иным причинам исправления в документ вносились больше одного раза, в его форме указывается нужный код, позволяющий увидеть, были ли прежде внесены изменения (номер 2, номер 3 и т.д.). Это осуществляется на основании требований налоговых органов, закрепленных в соответствующих нормативных актах. Количество уточнений не ограничено. Поле, в котором вносятся отметки, находится в верхнем левом углу титульной страницы. Оно включает три ячейки.

Аналогичные значения используются плательщиками прочих налоговых платежей: на добавленную стоимость, прибыль, и т.д.

Скачать налоговую декларацию, форма 3-НДФЛ (интерактивная форма .pdf)

Видео — Номер корректировки в налоговой декларации, расчете ПФР и ФСС

Основания для корректировок

Налогоплательщик может ошибиться в адресе или указать прочую неверную информацию, занизить сумму налога, воздержавшись от представления полного размера доходов. В последнем случае плательщик налога должен направить повторные сведения в районную ФНС, во всех остальных вариантах у него есть такое право, но принудить к корректировке декларации его не смогут.

Пример. Если физическое лицо оформляет документы, чтобы ему перевели социальный вычет, и совершает ошибку, не включая полную сумму, потраченную на лечение, средства поступят из бюджета не в полном объеме. Чтобы налогоплательщику выплатили недостающие деньги, ему нужно повторно передать сведения декларации на основании данных того же налогового периода.

Статья 81 НК раскрывает понятие недостоверных сведений – это имеет место быть, когда плательщик налога ошибочно прописывает доходы, либо расходы, указывает неверные результаты деятельности предприятия, совершает ошибки в итоговых значениях сумм к уплате. В целом ошибками налоговики признают арифметические неточности, неверное указание налогового периода, стандартных кодов (например, при подаче сведений прописывается номер ИНН, также среди отметок могут присутствовать КПП, список КБК и другие унифицированные значения).

Как было сказано выше, уточненная декларация обязательно подается, если налогов вносится в бюджет меньше, чем нужно. При переплате следует взвесить все «за» и «против». Во-первых, некорректное отображение налоговой базы в данном случае является основанием для выездной проверки. Во-вторых, при переплатах в налоговые органы подаются сведения для уточнения (первичная, платежная документация, счета-фактуры, договоры с поставщиками, и т.д.). Иногда количество их довольно значительное и заниматься «уточненкой» стоит, если размер переплаты действительно наносит урон бюджету предприятия для конкретного налогового периода.

При подаче повторных сведений, связанной с переплатой налога, действует срок давности, равный 3 годам с момента «лишнего» платежа в бюджет – на это есть четкое указание в Налоговом Кодексе. Если уточненка подается для получения вычета НДС, это также актуально в течение 3 лет с момента принятия на учет соответствующей продукции, выполненных работ, имущественных прав, либо ввоза товаров в страну (данное положение вступило в силу в 2015 году).

Помните! Отчетность в рамках 3-НДФЛ относится к сфере ответственности территориальных подразделений ФНС, поэтому подавать сведения следует в том органе, где зарегистрирован налогоплательщик. Уточненные налоговые данные передают в то же подразделение, куда вы отнесете первичную декларацию. Бланк, на котором отражены первичные сведения, действующий до уточнения, остается актуальным и в дальнейшем – таким образом, форма отчетности сохраняется при последующих обращениях. Налогоплательщик всегда основывается на сведениях того периода, в котором нашли неточность (п. 5 статьи 81 НК). Если в 2016 году возникла ситуация, при которой уточняются данные за 2014 год, налогоплательщик должен пользоваться для уточнений соответствующей формой 2014 года.

При проведении камеральной проверки на достоверность первичной документации факт получения корректирующего отчета автоматически означает прекращение данной процедуры и назначение даты новой «камералки».

Для гражданина, который оформляет социальный вычет, желая вернуть часть средств на лечение, наличие неверных сведений, занижающих его фактические затраты, ведет к неполной компенсации из бюджета. Чтобы получить недостающую сумму в денежном выражении, нужно снова оформить декларацию – подать уточняющую форму в налоговую.

Более подробно о налоговом вычете за медицинские услуги, узнаете из нашей статьи. Расскажем об особенностях получения данного вычета и необходимых документах.

Помните! Оформить вычет можно в любой момент, при этом сведения будут рассматривать за последние три календарных года. Нарушение срока предоставления декларации не повлияет на передачу средств в пользу налогоплательщика и не накладывает ответственности на физическое лицо. Те, кто в 2018 году заявят о вычетах, получат деньги на основании данных 2015, 2016 и 2017 гг.

Дополнение к «уточенке»

Когда декларация подается повторно, плательщику не нужно учитывать разницу между неверными и справедливыми значениями. Документ должен содержать только актуальные показатели и выглядеть так, как будто бы первичной декларации вообще не было. Меняется только реквизит «Номер корректировки».

При повторной подаче, документ должен содержать актуальные данные

При этом налоговый орган официально не требует пояснений, но впоследствии может запросить подробности и уточняющие детали. Пример такой ситуации – камеральная проверка. Рекомендуется включить в пакет пояснительную записку, содержащую исчерпывающие детали.

Для полной картины сопроводительное письмо может включать следующие данные:

- Период, за который подается декларация.

- Вид налога.

- Графы, которые содержат уточнения (необходимо пояснить, где находятся первичные данные и вновь исправленные).

- Если поменялись суммы налога и налоговая база, указываются свежая информация.

- Реквизиты платежного поручения, если предварительно налогоплательщик ликвидировал недоимку и оплатил пени в полном объёме.

Когда в бюджет поступают пени и недоимки до момента подачи «уточненки», следует включить в документы копии «платежек». Могут понадобиться и другие сведения (также в виде ксерокопий), если их не предоставили к рассмотрению в первый раз.

При счетных ошибках дополнительные документы не нужны. Когда налогоплательщиком оформляется социальный вычет (для получения невыплаченного остатка суммы), он передает уточненную декларацию и необходимые подтверждения.

Когда платеж не в пользу бюджета

Если ФНС посчитает, что в первичной декларации указали заниженную сумму налога, могут складываться разные ситуации относительно взыскания недоимки.

Таблица 1. Примеры взыскания недоимки

| Пример 1 | Обновленную информацию налоговики получили в пределах срока отчетной кампании. Например, организацией в феврале 2017 года была подана декларация по УСН, содержащая сведения за предыдущий год. При этом руководство обнаружило ошибки и неточности достаточно быстро. Такой организации следует поторопиться и показать изменения в налоговой до конца марта 2017 года. Тогда налоговая будет считать, что дата подачи уточненки совпадает с датой подачи первичной отчетности, и это не приведет к негативным последствиям. |

| Пример 2 | Еще есть возможность уплатить налог, несмотря на просроченный период подачи декларации. Рассмотрим один из налоговых режимов – ЕНВД, по которому нужно отчитаться не позже 20 июля, внести сумму налога – не позже 25 июля (за 2 квартал). При условии, что налог в бюджет уплатили вовремя, а налогоплательщик сам распознал ошибку (вне результатов проверочных мероприятий налоговых органов), повторное обращение в налоговую не приведет к появлению недоимки. |

| Пример 3 | Когда налогоплательщик нарушил сроки по оплате и передаче налоговых сведений. В рамках данного примера, прежде чем отправить уточненную декларацию, необходимо произвести выплаты по недоимкам – сведения об этом можно обнаружить в п. 4 статьи 81. Это нужно, чтобы избежать штрафных санкций в рамках статьи 122 НК РФ. В целом бездействие налогоплательщика в отношении уплаты налога при верном начислении не приводит к штрафам. Важно! Задолженность принято считать погашенной в момент предоставления платежного поручения в отделение банка. Поэтому период просрочки не включает фактический день уплаты налога. Пеня составляет 1/300 ставки рефинансирования и начисляется за каждый день неуплаты налоговой суммы. В целом механизм, за который отвечает ст. 122, не может быть применен в случае верного начисления налога, даже если он был выплачен позже указанного срока. Налогоплательщик становится правонарушителем, если образуется недоимка. Есть и другие способы воздействия, включая статью 75 НК РФ (пени), арест банковских счетов |

| Пример 4 | Сведения о занижении налогов поступили из официального письма налоговой инспекции. При таких условиях, помимо недоимок, налогоплательщика обязуют оплатить штраф. В количественном отношении штраф равен 1/5 от неуплаченной суммы налога (согласно статье 122 НК РФ). Например, организация показала налог в размере 1000 рублей и не заплатила его. При рассмотрении документов представители налоговой инспекции определили сумму налога в размере 1200 руб. Доначисление налога (200 руб.) означает, что будет выписан штраф на 40 рублей (20% * 200 руб.). Если налогоплательщик действовал намеренно (подобные случаи очень сложно доказать), штраф за уклонение от обязанностей увеличится до 40% от налоговой суммы. |

С начала 2017 года под действие статьи 122 попадают также страховые взносы во внебюджетные фонды, так как теперь налоговые службы курируют их сбор.

Помните. При последовательной подаче нескольких деклараций за один период, для начисления штрафа представители ФНС сопоставят размер налога в первой и последней формах, без учета промежуточных сведений.

Итак, налогоплательщик обязан подать уточненные сведения в том случае, когда он понял, что не отразил те или иные факты, либо ошибся в расчетах, недоплатив налог в бюджет. Штраф обойдет его стороной, даже если «уточненка» поступила в ФНС после сроков уплаты и отчетности, при соблюдении условий:

- Плательщик успел подать ее до вынесения официального решения ФНС, предварительно оплатив налог и пени.

- После выездной проверки не обнаружено нарушений.

На практике налоговые органы активно штрафуют за нарушения в статье 122 НК РФ. Важно знать, что можно избежать ответственности и после сдачи уточненки. Для этого должны быть уплачены недоимки и указаны объективные причины несвоевременного обращения. Рассмотрение дела о штрафных санкциях производится согласно ст. 112 НК РФ.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…