Налоговый период по налогу на прибыль: что нужно знать о сроках?

Обновлено: 01.03.2018

Налоговый период по налогу на прибыль нужен, чтобы сформировать налоговую базу и начислить конечную сумму, которую нужно внести в бюджет. Для предприятий-плательщиков налога данный период определяется календарным годом с 01.01 по 31.12. Налоговое законодательство определяет соответствующие сроки в статье 285 НК РФ. Также нормативными актами предусмотрена уплата авансов после сдачи необходимых документов в налоговую инспекцию (декларации).

Налоговый период по налогу на прибыль

Что нужно знать о времени начисления

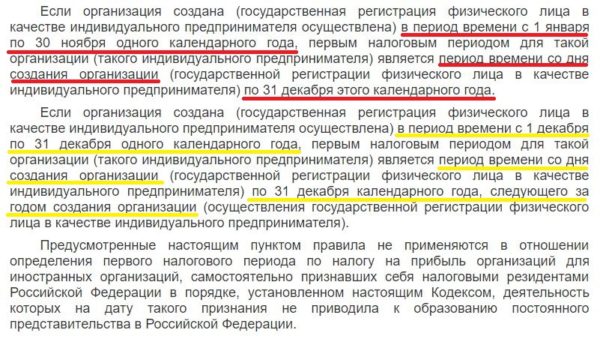

Если организация появилась или прекратила деятельность после 01.01, период начисления для налогоплательщика будет считаться иначе (сведения об этом также можно найти в ст. 55 НК РФ). Фирме-новичку нужно считать первый период так: начальная точка – дата начала деятельности фирмы, конечная точка налогового периода – конец года.

Пункт 2 ст. 55 НК РФ об особенностях налогового периода для новых организаций

Примером может быть период от 25.06 до 31.12, если фирма только начала деятельность (регистрацию провели после 01 января текущего года).

Если первые данные о компании появились в декабре, налог на прибыль формирует базу от момента создания до окончания следующего года. Это актуально только для зарегистрировавших свою деятельность в декабре.

Если фирма столкнулась с организационными изменениями (была ликвидирована, провела реорганизацию), для нее определяется завершающий налоговый период. В этом случае сумма к перечислению будет определена за период, который начинается в момент снятия компании с регистрации и заканчивается в момент внесения соответствующей записи в реестр.

Если вышеперечисленные изменения (создание фирмы, ее ликвидация или организация) произошли в течение одного года, для начисления платежей в бюджет берется период от даты официальной регистрации до момента изменения статуса. Если предприятие создано в декабре текущего года, а ликвидируется или подлежит реорганизации в следующем, он определяется аналогично.

Конечная точка периода начисления в таком случае выпадает на следующий календарный год. Пример — с 25 декабря текущего года по 26 июня следующего.

Отчетный период – когда показывать прибыль фирмы

В общем случае предприятия отчитываются за получение прибыли по следующей схеме – квартал, полугодие и 9 месяцев (см. НК РФ). Если для компании актуальны начисления ежемесячных платежей, отчетность таким налогоплательщиком предоставляется помесячно за периоды 1 месяц, 2 месяца, 3 месяца и так далее.

Если отчетные периоды – календарные месяцы, в декларации используется цифровая маркировка от 35 до 46 (35 — январь, 36 — февраль, 37 — март, и так далее, вплоть до 46, что соответствует декабрю).

Как определить момент подачи налоговой информации для отдельной фирмы?

Государственная Дума и Совет Федерации сформировали изменения в налоговом законодательстве (поправки можно посмотреть в статьях 286 и 287), определяющие ответственность налогоплательщиков перед государством в отношении получения прибыли. В настоящее время Налоговый Кодекс гласит: в 2016 и 2017 году фирмы, которые показали за последовательно идущие последние 4 квартала обороты не более 15 млн. рублей (среднее значение за квартал), могут выбрать для себя поквартальную отчетность по налогу на прибыль и перейти на новый порядок, отойдя от ежемесячной отчетности.

Согласно сведениям налогового законодательства, расчет среднего дохода определяется на основе средств, полученных от реализации, за вычетом НДС и платежей по акцизам. Они формируются за предыдущие четыре квартала, а затем их размер делится на 4 и в результате получается среднее значение.

Окончание налогового (отчетного) периода предваряет сроки уплаты авансовых платежей по налогу на прибыль. Как указано выше, фирмы пользуются как минимум двумя вариантами выплат. Также есть третья схема. Рассмотрим подробнее каждую из них.

Таблица 1. Варианты оплаты авансовых платежей по налогу на прибыль

| Схема оплаты | Описание |

|---|---|

| Схема 1, платежи вносятся ежемесячно и ежеквартально | Авансы определяются итоговыми данными 1 квартала, за полугодие, 9 месяцев и начисляются каждый месяц (ежемесячные и ежеквартальные авансовые платежи вносятся фирмой; при этом основываются на прибыли предыдущего квартала) – такой порядок формирования авансов означает, что в 1-м квартале текущего года они соответствуют ежемесячным авансам, начисленным в конце прошлого (4 квартал), а те, в свою очередь, определялись данными прошлогодней 9-месячной отчетности, и т.д. Если по завершении квартала фирма покажет средние доходы не выше лимита, установленного законодательно, на следующий отчетный период ей автоматически предоставляется право не платить авансы ежемесячно. Об изменении схемы не нужно отдельно подавать сведения в налоговую. |

| Схема 2, платежи вносятся ежеквартально | По второй схеме авансы также начисляются в момент подведения итогов 1 квартала, полугодия, 9 месяцев, но ежемесячные платежи внутри квартала при этом не вносятся (ежеквартальный способ). |

| Схема 3, платежи привязаны к прибыли | Есть третий вариант, когда ежемесячные платежи привязаны к прибыли, по факту полученной фирмой. Его не коснулись последние изменения и в целом данный метод является универсальным (подходит для всех организаций). Чтобы рассчитать налоговые суммы, которые предстоит передать в бюджет, понадобятся сведения о налоговой ставке и прибыли предприятия за отчетный период (месяц, 2 месяца и так далее до конца отчетного года). Когда считают прибыль, она определяется по нарастающей с учетом итогов предыдущих отчетных периодов (аналогично поступают и в отношении авансовых платежей – учитываются ранее внесенные). |

Приняв решение о переходе на последнюю схему, нужно передать сведения о соответствующих изменениях, коснувшихся фирмы-налогоплательщика, в контролирующие органы. Сделать это надо до окончания года, предшествующего периоду, в котором активизируется данный порядок отчетности по налогу на прибыль.

Уведомление заполняется в свободном формате

Например, руководство приняло решение с 2018 года стать плательщиком авансов на основании полученной прибыли. Это означает, что до 31 декабря 2017 года оно должно уведомить об этом налоговиков и подать заявление.

В результате новшеств в НК РФ большее количество предприятий смогли выбрать для себя более выгодную схему начисления (ежеквартальную). Налогоплательщик при осуществлении ежемесячных авансовых платежей изымает средства из оборота и платит деньги «вперёд». Негативно на финансовых результатах сказывается ситуация, когда предприятие продемонстрировало хорошие показатели за один период, а в последующем – убыток или снижение прибыли. При этом средства в любом случае поступают в бюджет, а их размер определяется исходя из прибыльного периода.

Для фирмы-новичка первый отчетный период – квартал. Далее смотрят, какую выручку она демонстрирует в среднем за месяц. Если эти суммы не превышают 1 млн. рублей без учета обязательных платежей (НДС, акцизы) (не более 3 млн в квартал – обороты фирмы), данный порядок сохраняется. При превышении лимита со следующего месяца начинается ежемесячное начисление авансов, но сохраняется право на ежеквартальную схему, если по итогам четырех предыдущих кварталов средний доход не превысит 15 млн. рублей.

Ежеквартальной схемой официально пользуются бюджетные и автономные учреждения, иностранные фирмы, действующие через официальное представительство на территории РФ, НКО, не показывающие выручки, участники товариществ (простые, инвестиционные). Указанные категории налогоплательщиков не вправе перечислять ежемесячные платежи (сведения о них содержатся в налоговом законодательстве, статья 286 НК).

Если компания рассматривает для себя изменение схемы авансовых платежей, следует тщательно оценить ее возможности, потому что вернуться к старому порядку возможно уже в новом налоговом периоде

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль

Многие компании выплачивают ежеквартальные и ежемесячные авансовые платежи в течение года. Как их рассчитать самостоятельно и кто должен платить, рассмотрим в специальной статье нашего портала.

Сроки внесения платежей

Говоря о сроках внесения авансовых платежей и порядке расчетов, следует помнить и о сроках, которые могут иметь свои особенности. При ежеквартальных выплатах авансовые платежи должны быть произведены не позже даты предоставления отчетной декларации за конкретный период – перечислить деньги в бюджет нужно не позже 28 числа месяца, который следует за соответствующим кварталом.

Если авансы начисляются ежемесячно, с окончанием отчетного месяца они передаются налогоплательщиками, которые обязаны успеть сделать это в течение 28 последующих календарных дней

Налог на прибыль является стратегически важным платежом для бюджета страны. За ненадлежащее следование указанным срокам предоставления деклараций наступает административная и налоговая ответственность. У фирмы могут арестовать счета. Кроме того, просрочка сдачи отчетности влечет за собой штраф в размере 5% от суммы, которую фирма не передала в бюджет, за каждый полный/неполный месяц.

Размер штрафа не может быть меньше 1 тыс. рублей и в то же время на него установлен лимит – не более 30% от декларации за период просрочки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…