Налог при дарении квартиры, ценных бумаг и транспортных средств: кто должен осуществлять выплаты

Обновлено: 17.02.2019

Столь безвозмездный, на первый взгляд, обычай как дарение подарков в зависимости от наименования и стоимости может превратиться в юридический акт, сопровождающийся финансовыми издержками. Принимая в дар имущество или ценные бумаги, многие не задумываются о том, что вместе с обретением, например, жилплощади, на плечи принимающей стороны ложится еще и материальная ответственность. Удержание налога при дарении квартиры, ценных бумаг и транспортных средств считается распространенной практикой, имеющий ряд исключений. Об особенностях налогообложения дорогостоящих подарков читайте далее.

Налог при дарении квартиры, ценных бумаг и транспортных средств

Содержание

Объекты, подлежащие дарению

Под дарением подразумевают соглашение, следствием которого является переход имущества от одного субъекта к другому без выплаты компенсации дарителю.

Согласно НК РФ, налогом облагаются следующие подаренные предметы и объекты:

- недвижимость: земля, дом, квартира, их часть;

- транспортные средства;

- ювелирные изделия;

- произведения искусства;

- антиквариат;

- средства, находящиеся на банковских счетах;

- ценные бумаги.

Если были подарены и земельный пай, и жилая постройка, необходимо заплатить налог и с участка земли, и с дома.

Налоговая ставка на подаренное имущество

Поскольку получение подарка с правовой точки зрения считается доходом, он подлежит налогообложению. Оплатой налога должен заниматься человек, получивший дар. Размер и особенности применения налога обусловлены категорией получателя.

Оплата налога ложится на плечи одариваемого, который должен от своего имени внести деньги в казну

Если физлицо, являющееся налоговым резидентом РФ, оформляет дарственную на субъекта, не состоящего с ним в близком родстве, одариваемому следует уплатить 13% от стоимости подарка. К лицам, не являющимся налоговыми резидентами России, применяется ставка в 30%.

Сотрудники консульских отделов посольств иностранных государств и члены их семей не обязаны оплачивать налог.

Сумма, подлежащая налогообложению

Существует 2 варианта определения денежного эквивалента подарка.

Таблица 1. Определение денежного эквивалента подарка

| Стоимость | Сумма, подлежащая налогообложению |

|---|---|

| Договорная | Сумма, обозначенная в соглашении. До 2016 г. незаконным считалось указание стоимости, больше или меньше рыночной на 20%, с 2016 г. принцип адекватной оценки цены изменился: стоимость не должна быть менее 70% от кадастровой. |

| Кадастровая или рыночная | Начиная с 01.01.2016 г., рыночная стоимость приравнивается к кадастровой: стоимость, рассчитанная независимыми оценщиками. |

Если в соглашении не указана стоимость, налог следует оплачивать с кадастровой стоимости.

Организации наряду с субъектами имеют право выступать как дарителями, так и одаряемыми. Юридический механизм оформления дарственной в пользу юрлица предусматривает ряд ограничений и иной порядок удержания налогов.

С целью пресечения финансовых махинаций на законодательном уровне запрещено дарение подарков стоимостью выше 3000 рублей между коммерческими организациями.

Учитывая этот запрет, единственный способ, при котором коммерческая организация может принять квартиру в подарок, это получить его от некоммерческих организаций либо от физлиц.

Некоммерческая организация не имеет ограничений на получение подарков

Налоговая ставка при дарении недвижимости близкому родственнику

Приятной поблажкой НК РФ является ряд исключений из общего правила налогообложения подарков.

Физические лица, находящиеся в близкой степени родства, освобождены от оплаты налогов при дарении недвижимости, транспортных средств и прочих ценных предметов. Единственной материальной издержкой, которой будет сопровождаться дарственное соглашение, является уплата госпошлины за регистрацию договора. Физлицами следует оплатить 2 000 рублей, а для юрлиц предусмотрена сумма в 22 000 рублей. Если на протяжении 3 лет одариваемый решит реализовать подаренное имущество, полученная им сумма будет облагаться налогом в размере 13%.

К категории близких родственников относятся следующие лица:

- супруг и супруга;

- мама и папа;

- родители, усыновившие детей;

- дочь и сын;

- бабушка и дедушка;

- сестра и брат, как кровные, так и имеющие только одного общего родителя;

- внучка и внук.

Для подтверждения степени родства следует в ИФНС предъявить документальное доказательство

Дарственная на квартиру для близких родственников

Соглашение о дарении считается легитимным лишь если оно составлено письменно и заверено у нотариуса. Перед заключением соглашения нужно принимать во внимание, что в качестве дарителя нельзя вписывать недееспособных лиц и несовершеннолетних детей.

Процесс оформления сделки состоит из нескольких стадий:

- принятие решения о безвозмездной передаче имущества;

- подписание соглашения;

- регистрация права собственности.

По завершению всех необходимых действий одариваемый имеет право распоряжаться «подарком» по своему усмотрению.

Для регистрации дарственной нужны следующие бумаги:

- удостоверяющие личность документы;

- свидетельство, подтверждающее право собственности;

- выписка из ЕГРП в случае дарения недвижимости;

- нотариально заверенное согласие опекуна для несовершеннолетних лиц.

Предмет дарения должен быть максимально описан в дарственной. Например, если в качества подарка выступает квартира, нужно указать все характеристики, включая кадастровый номер и полный адрес.

Если передается не вся квартира, а ее доля, следует перечислить характеристики всей квартиры и размер доли (1/2, 1/3 и т.п.).

Чтобы договор дарения был грамотно составлен, необходимо учесть следующие моменты:

- подарок, который будет переходить в собственность другому лицу, должен принадлежать дарителю в полном объеме;

- в рамках соглашения у обеих сторон не должно быть обязательств;

- одариваемый имеет право отказаться от подарка;

- даритель может перепоручить свое участие в договоре третьему лицу на основании доверенности.

Чтобы дарственная не носила признаков наследования, подарок не может переходить в собственность одариваемого после смерти дарителя.

Дарственная не имеет срока годности

Сделка считается завершенной лишь после регистрации перехода права собственности в Росреестре: до этого этапа участники договора имеют право ее отменить. Если разрыв договорных отношений был осуществлен по вине одариваемого, даритель может потребовать компенсации убытков, связанных с оформлением договора.

Видео — Налог при дарении недвижимости по договору дарения

Государственная регистрация дарственной на квартиру

Оформление квартиры по дарственной подразумевает переуступку права собственности, осуществляемую в Росреестре либо в Многофункциональных центрах оказания государственных услуг.

Регистрация в Росреестре занимает 7 рабочих дней, в МФЦ — 9 дней. По окончанию процедуры участникам соглашения предоставляется по одному экземпляру договора дарения, снабженного отметкой о госрегистрации. Одаряемому также полагается выписка из ЕГРН.

Порядок оплаты налога

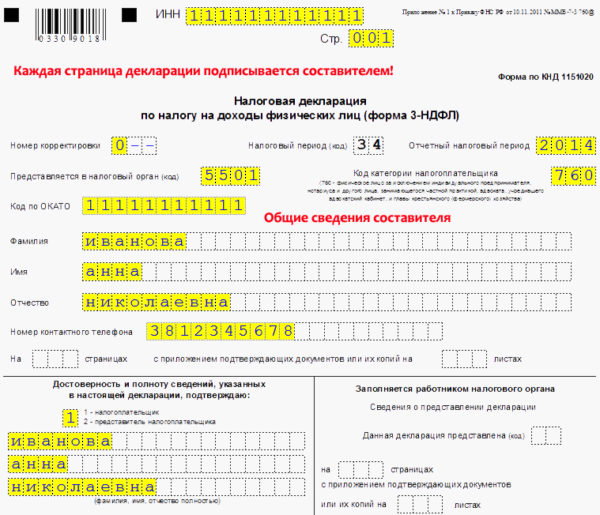

Если одариваемая сторона не состоит с дарителем в близком родстве, обладателю подарка необходимо оплатить налог в размере 13%. Для этого нужно заполнить налоговую декларацию по форме 3-НДФЛ.

3-НДФЛ следует предоставить до 30 апреля года, следующего за годом получения подарка, а оплатить налог — до 15 июля года, в котором была подана декларация.

Декларацию можно заполнять как на бумажном носителе, так и через личный кабинет налогоплательщика

Подать это документ разрешено следующими способами:

- личная подача;

- почтовое отправление: датой предоставления в этом случае будет считаться дата штампа на конверте;

- по доверенности через представителя;

- электронной почтой при наличии цифровой подписи.

Помимо декларации необходимо предоставить удостоверяющий личность документ и бумаги, подтверждающие переход права собственности на подарок, а также их копии.

3-НДФЛ: особенности заполнения бланка

Правильно заполнить декларацию 3-НДФЛ с первого раза удается не всем. Чтобы избежать ошибок и сэкономить время, предлагаем ознакомиться с нашей статьей. В ней найдете пошаговую инструкцию по заполнению справки 3-НДФЛ.

Калькулятор расчёта налога при дарении

Перейти к расчётамНе нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…