Налог на прибыль ООО: сроки и расчет налога

Обновлено: 28.03.2018

Основным источником, который пополняет государственную казну, являются налоги. Налоговые сборы разных типов выплачивают как обычные граждане, так и юридические лица. Среди них выделяется прибыльный налог – один из ключевых и самых масштабных в системе сборов нашей страны. Уплачивать налог на прибыль ООО обязаны. Неважно, российская это будет фирма или иностранная, работающая на территории РФ, налоговые отчисление в пользу государства перечисляют и первые, и вторые.

Процесс уплаты этого типа налога имеет вариации. Одни компании имеют льготы в отношении прибыльного сбора, другие и вовсе от него освобождены. В тексте ниже мы разберёмся в этих нюансах, тщательно осветим тему налога на прибыль для ООО, расскажем, кто претендует на особые условия выплаты сбора, как его рассчитать и выплачивать.

Содержание

Важная информация о прибыльном налоге

Из самого названия сбора следует, что объектом налогообложения является прибыль компании (не путать с доходами). Разумеется, все правила этого обложения содержатся в Налоговом кодексе, ознакомиться с ними можно в статье №25. Кратко отметим, что прибыльная пошлина относится к числу прямых, а сумма налога неразрывно связана с финансовым результатом, приносимым деятельностью фирмы-плательщика. Получается, что налогом облагаются не все заработанные компанией средства, а только разница между доходами и затратами.

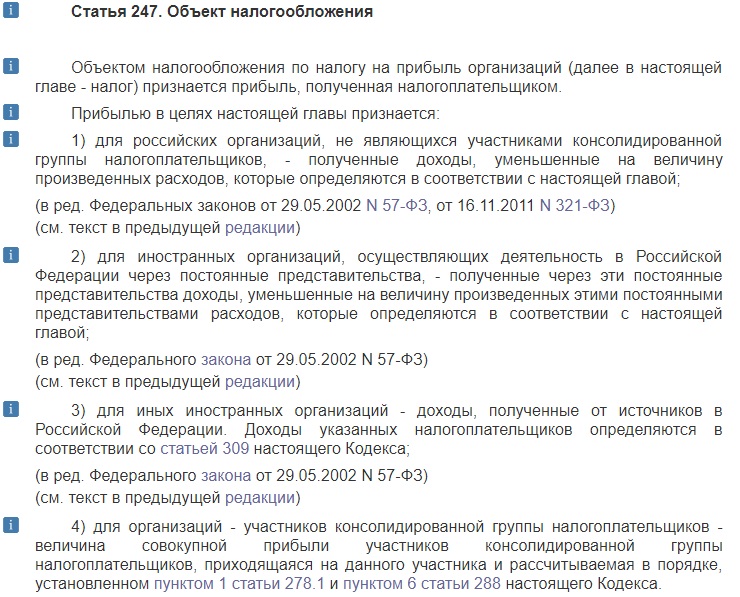

Статья 247. Объект налогообложения

Плательщики налогового сбора

Законодательство нашей страны требует, чтобы прибыльный сбор уплачивали все компании, ведущие деятельность на территории РФ. В первую очередь, плательщиками являются ООО, ЗАО и ОАО. Обязанности уплаты прибыльного налога лежат и на фирмах-иностранцах, которые:

- Функционируют на территории России.

- Имеют в РФ официальные постоянные представительства.

- Управляются непосредственно из нашей страны.

- Подписали международный договор о налогообложении и имеют статус налоговых резидентов.

Есть ещё нюанс – платить будут только компании, работающие на OCHO. В России действуют несколько режимов налогообложения, самым строгим из которых является традиционный или основной. Бизнесмены же, использующие спец.режимы ЕНВД, ECXH, УСН могут несколько расслабиться, и освободиться от такого типа сбора, как прибыльный.

Налог на прибыль не платят владельцы игорного бизнеса (их прибыль облагается иными сборами) и «сколковцы». Когда в России проводятся Олимпийские и Паралимпийские игры, от налогового сбора освобождаются СМИ и компании теле- и радиовещания, а также иностранные организаторы соревнований.

Сроки отчётности по прибыльному налогу

Сумму прибыльного сбора к уплате исчисляют конкретным промежутком времени, которые разбивается на более короткие конкретные отчётные периоды. Сроки выбирает само ООО из двух вариантов:

- квартал, полугодие или девять месяцев;

- месяц, два месяца, три месяца и далее до окончания года (при кассовом типе расчётов);

Когда период подходит к концу, бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию – форму, утверждённую приказом Правительства от 19 октября 2016 года. Сделать это нужно либо через двадцать восемь дней после того, как истёк отчётный период, либо до 28 марта года, идущего за завершившимся налоговым сроком. Согласно декларации выплачиваются авансовые (предварительные) платежи – они составляют одну треть от суммы, исчисленной за квартал предыдущий.

Рассчитываем сумму налога

Налоговое законодательство предусматривает два метода определения дат, в момент наступления которых признаётся доходная и расходная часть деятельности фирмы в целях налогообложения. Рассмотрим методы подробнее.

Таблица 1. Методы расчёта налога на прибыль

| Метод | Описание |

|---|---|

| Метод 1. Кассовый | При таком методе исчисления «доходной» и «расходной» датой выступает день, когда денежные средства по факту поступили в бюджет фирмы. Проще говоря, работы и услуги были выполнены, а оплата за них «упала» на счёт или «на руки» бухгалтерии. Та же история с расходами – фактический фиксируемый момент совершённых трат считается сразу же. |

| Метод 2. Начислительный | При таком методе бухгалтерия исчисляет и принимает к сведению доходы и расходы, которые должны были быть получены и произведены в периоде. Роли не играет, состоялась ли передача денег по факту. Важно, что сделка должна состояться в конкретном налоговом отчётном периоде. «Фиксатором» выступают официальные бумаги, например, договор о выполненных работах и деньгах, которые будут уплачены, подписанный заказчиком и самой фирмой. |

ООО вправе выбрать любой из методов, но система учёта должна быть единой и для полученных денег и для средств затраченных. То есть нельзя считать доходы кассовым методом, а расходы – начислительным. Также кассовый метод недоступен для ООО, выручка которых за идущие подряд четыре квартала превысила один миллион рублей.

Как платить налог?

Мы упомянули, что в течение года фирмы вносят в государственную казну авансовые платежи по прибыльному сбору. Периодичность их зависит от уровня доходов компании и того, какой метод исчисления она выбрала. Выплаты производятся двумя поручениями по платежам, это связано с направленностью сбора: КБК первого поручения – в федеральный бюджет, второго поручения – в бюджет субъекта страны.

Порядок уплаты авансовых платежей напрямую зависит от размера выручки фирмы за четыре квартала до того, как период отчётности наступит. Если за первый квартал 2016 года фирмы уплачивает прибыльный сбор, она должна отчитаться о полученных средствах за первый – четвёртые кварталы 2015 года. Вышесказанное касается ООО, которые получаются в качестве прибыли не более шестидесяти миллионов рублей. Фирмы, доходы которых превышают указанную цифру, имеют право:

- подавать декларацию и перечислять авансовые платежи ежемесячно, опираясь на прибыль по факту;

- выплачивать авансовые платежи каждый месяц в течение квартала (квартальные налоги).

Как и метод исчисления, вариант уплаты выбирается ООО самостоятельно и раз в год может быть изменён. Информацию об этом закрепляют в учётной налоговой политике, а о любых изменениях в схеме выплат обязательно уведомляют налогового инспектора.

Доходы и расходы предприятия: что относится?

Налог на прибыль уплачивается с денежных доходов, получаемых ООО, а также с иных средств, заработанных иными путями в сфере действия компании (арендные взносы, банковские проценты). Прибыль, облагаемая сбором, учитывается без акцизов и НДС. Существует два типа доходов: реализационный (выручка с продажи произведенных или купленных товаров, с оказанных услуг и работ) и внереализационный (как раз проценты от вкладов, колебания курсов валют, платежи по аренде и субаренде). Выручка считается таковой независимо от её формы – денежной или натуральной. Существуют и доходы, не учитывающиеся при налогообложении:

- Залоговые деньги или имущество.

- Вложения средств для улучшения арендных площадей.

- Взносы в уставной капитал.

- Деньги или имущество, отданные в качестве оплаты кредита и так далее.

Полный список доходов, не попадающих под налоговый сбор, опубликован в статье №251 НК РФ. Это закрытый и конкретный список, который не толкуется в широком смысле.

Документально обоснованные и зафиксированные затраты фирмы считаются расходами. Они имеют два вида: реализационные (зарплаты наёмных сотрудников, амортизационные траты, расходы на сырье, покупка материалов, логистика) и внереализационные (колебания валютных курсов, сборы суда и арбитража и подобное). Ещё существует закрытый список расходов, куда относят средства, потраченные на выплаты дивидендов, погашение кредитов, отданные в уставной капитал и прочее. Эти траты не считаются расходами, они не понижают сумму прибыли и не играют роли при налогообложении.

Особые условия налогового расчёта

Ряд организаций законодательно имеет право устанавливать свои доходы и расходы особенным образом. Так, особые условия полагаются для срочных сделок и операций с финансовыми инструментами, договоров товарищества и доверительного имущественного управления, а также для некоторых зарубежных компаний. Право распространяется также на банки, страховые компании, не имеющие отношения к государству пенсионные фонды, фирмы клиринга и участники рынка, где торгуют ценными бумагами.

Сумма прибыльного налога считается по одной формуле

Как рассчитывать налог?

Согласно НК РФ, прибыльный сбор рассчитывается по формуле: сумма налоговой базы, умноженная на сумму налоговой ставки. Налоговая база, иначе именуемая финансовой, применяется для любого объекта, облагаемого налогом. База характеризуется этот объект количественно, измеряет его. Финансовая база определяется, когда временной налоговый промежуток подходит к концу.

Рассчитывая налоговую базу, плательщики должны учитывать:

- суммы реализационных доходов и расходов;

- суммы внереализационных доходов и расходов;

- срок начисления базы;

- общую сумму прибыли (чтобы её посчитать, из финансовой базы надо вычесть убытки).

Финансовой базой по прибыльному сбору признаётся выражение этой самой прибыли в денежном эквиваленте. Величина базы определяется подсчетами нарастающим итогом. Важно помнить, что по налогам с разными ставками база высчитывается отдельно, а также то, что в расчёт идут особые правила для каждой операции. База будет нулевой, если в налоговом периоде ООО сработало в убыток. В этом случае за конкретный период прибыльный налог уплачиваться не будет, а убыток перенесётся.

Сумму налоговой базы можно уменьшить компаниям, убыточно поработавшим в прошедшем периоде. Если объём понесённого убытка будет подтверждён соответствующими документами, финансовую базу можно будет сократить на пятьдесят процентов максимум. Подтверждающие плательщики должны хранить весь тот срок, в который уменьшалась сумма базы.

Ставка – это величина исчислений по налогам, помноженная на единицу, которой измеряют финансовую (налоговую) базу. Ставка также нужна для подсчёта суммы к уплате любого налога. В настоящее время выделяются четыре основных типа налоговых ставок: реальные, пропорциональные, прогрессивные и регрессивные.

Основной признаётся ставка в двадцать процентов, с прибыльного налога их неё три процента уходят в бюджет федеральный, семнадцать оставшихся – в субъектные бюджеты. Статья №284 НК РФ гласит, что для членов зон ОПЭК, резидентов свободных и особых экономических зон, а также членов проектов по инвестициям могут ожидаться льготные условия по ставкам на прибыльный сбор. На общих же правах ООО должно рассчитывать сумму прибыльного сбора так: налоговая база (доходы минус расходы), умноженная на ставку в 20%.

Видео — Налог на прибыль: Особенности начисления и уплаты

Подведем итоги

Все общества с ограниченной ответственностью и прочие фирмы, работающие в Российской Федерации по режиму OCHO, должны уплачивать прибыльный сбор. Процесс уплаты включает в себя авансовые платежи и подачи декларации. Высчитать сумму этого налога несложно, главное – не запутаться, какие деньги считаются доходами и расходами, учитывающимися при налогообложении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…