Компенсация за неиспользованный отпуск: облагается ли НДФЛ?

Обновлено: 09.04.2018

Уходить в оплачиваемый отпуск – привилегия сотрудника, работающего официально. Каждые полгода он приобретает возможность покинуть работу на срок четырнадцать дней и отдохнуть. Если в полугодии отпускные дни не исчерпаны, они переносятся на последующий отдых от работы. Использовать вместе также возможно, если предварительно согласовать эту возможность с начальством. Бывает, сотрудник не может долгое время уйти в отпуск, соответственно, не получает полагающиеся отпускные средства. В такой ситуации возникает момент, когда организация-работодатель становится обязанной выплатить компенсацию сотруднику за отпускные дни, не использованные им. Но обязана ли фирма выплачивать НДФЛ с компенсации за неиспользованный отпуск?

Компенсация за неиспользованный отпуск НДФЛ

Содержание

В каких случаях сотруднику полагается компенсация

Предоставить компенсацию работнику, вложившему имеющиеся профессиональные знания в повышение уровня благосостояния компании и ее развитие, рано или поздно становится обязанной каждая компания.

Когда сотруднику полагается получение средств за отпуск без ухода на отдых

Возникает это обязательство в двух случаях:

- если накопленный срок отпуска, не отгулянного сотрудником, по количеству превысил 28 дней и сотрудник не намерен его использовать;

- если работник принял решение об увольнении или был уволен.

В первом случае обменять выходные на деньги могут лишь те сотрудники, которым предоставили отпуск удлиненный, основного характера или же дали дополнительный срок.

Компенсация за отпуск без увольнения

Выплатить компенсацию за отпуск, превышающий 28 дней, накопленный работником, организация может только по решению руководящего состава. Только в особых ситуациях работник может воспользоваться этой возможностью, так как по закону он обязан предоставленные отпуска отгулять, иначе под угрозой наказания окажется организация работодатель.

Возможно ли получить компенсацию, не покидая нынешнее место работы

Наличие дополнительного отпуска – еще одно обязательное условие. Без него ни при каких обстоятельствах выдача денежной компенсации осуществиться не может. Предоставление такой надбавки дней на отдых производится отдельным сотрудникам, день которых не является нормированным, и они работают больше, чем им полагается, согласно закону и возможностям человеческого организма. Обычно дополнительный отпуск составляет около пяти дней.

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Таблица 1. Кому нельзя заменить отпуск денежной компенсацией?

| Категория граждан | |

|---|---|

| Будущие матери |

| Лица, не достигшие совершеннолетия |

| Работники предприятий, осуществляющие деятельность во вредных или даже опасных для здоровья условиях |

| Работники, которые были подвержены радиационному излучению в чернобыльской катастрофе |

Имейте ввиду, для тех лиц, которые проводят рабочие будни в условиях, опасных для здоровья, замена отпуска денежными средствами подразумевается исключительно для дней, превышающих минимум в неделю. То есть, если сотрудник получил 10 дней на отпуск, 7 из них остаются нетронутыми, а другие 3 компенсируются.

Что касается выплат по налогу на доходы физического лица, они применяются и к компенсациям за не отгулянный отпуск, которые получает трудяга-сотрудник. Согласно Налоговому кодексу страны, определен целый перечень не подлежащих исчислению доходов работающих официально граждан, однако такая компенсация внутри него не числится.

Кроме того, выплачивая сумму подоходного налога, работающий сотрудник также обязан с отпускных потерять часть, уходящую на страховые взносы, размер которой определяется налоговым законодательством страны на федеральном уровне.

Компенсация за отпуск при увольнении выплачивается работникам за все использованные ими отпуска независимо от причины расторжения договора. То есть при расчете компенсации нужно учесть не только неиспользованные основные, но и дополнительные отпуска.

Компенсация отпуска при увольнении НДФЛ

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

Получение средств за неиспользованный отпуск при увольнении также облагается налогом на доходы физического лица и страховыми взносами

Часто сотрудники боятся, что не получат отпускные средства от работодателя и идут на хитрость. Пишут заявление на отпуск, а затем на увольнение и отгуливают положенное им время без отработки, получая также отпускные.

Бояться не стоит, если вы трудоустроены официально, так как в итоге в любом случае получите полагающуюся вам сумму отпускных. Те же, кто получает заработанную плату в конверте, не могут претендовать даже на полный срок отпуска, так как зависят от настроения работодателя и других факторов.

Величина компенсации, выплаченной уходящему сотруднику, за отпуск, который не был им использован, учитывается бухгалтерией организации как расходы компании. Особенно важно это для фирм, ведущих деятельность на специализированной упрощенной системе налогообложения, и выплачивающих налог на чистую прибыль.

Что касается обложения поступающей к работнику компенсации отпускных сбором по налогу на доходы физического лица, оно производится в полном размере, согласно законодательству, при этом в сумму отчислений также входят сборы страховой направленности.

Видео – Компенсации за неиспользованный ежегодный отпуск

Отражение компенсации на неиспользованный отпуск в справке 2-НДФЛ

Независимо от того, какая система обложения налоговыми сборами была выбрана организацией, в которой вы числитесь сотрудником, изначально, работодатель будет обязан исчислить с вашей компенсации за отпуск НДФЛ, как мы уже говорили выше.

Как отражать компенсацию за неиспользованный отпуск в 2-НДФЛ

Это означает, что проводимую выплату денежных средств и исчисление с нее определенной величины в пользу государственной казны, необходимо будет задекларировать в справке 2-НДФЛ.

Она:

- подается работодателем в налоговую инспекцию;

- содержит сведения по всем выплатам сотруднику;

- исчисленным с выплат для работника налогам;

- предоставленным лицу, за которого сдается справка, налоговым вычетам.

Правильное оформление данного документа является гарантией беспроблемного взаимодействия с Федеральной налоговой службой, которой вы предоставляете подготавливаемую отчетность, следовательно, вам необходимо правильно выполнить некоторые моменты, вызывающие у неопытных бухгалтеров некоторые сомнения. Рассмотрим их в нижеследующем списке.

1. Поскольку данная денежная сумма не является выплатой за те трудовые обязанности, которые были возложены на вас согласно трудовому договору, заключенному с организацией, официально выплата ее должна состояться не в последний день текущего месячного срока, и не в дату, которая определена днем увольнения. День, который должен будет быть отражен в 2-НДФЛ, соответствует фактическому произведению выплаты. Иными словами, число, в которое сотруднику будут выплачены деньги, и нужно указать в справке.

Обратите внимание на весьма важный момент: налог на доходы физического лица должен быть перечислен в государственную казну не позднее указанного дня выплаты денежных средств. Учитывайте это при определении конкретной даты.

2. Если производится компенсация неиспользованного отпуска, связанная с увольнением, необходимо не забыть осуществить начисление взносов по страхованию следующих категорий:

- пенсионному;

- социальному;

- медицинскому;

- от несчастных случаев;

- от профессиональных заболеваний.

Начисление взносов также отражается в справке 2-НДФЛ, и проводится в обычном порядке, с которым вы, по роду своей деятельности, являетесь ознакомленными.

3. При увольнении сотрудника и получении им компенсации за неотгулянный отпуск, необходимо указать соответствующий код дохода в справке 2-НДФЛ. Код дохода – последовательность цифр, характеризующая ту или иную денежную выплату. Их существует огромное количество, каждый на определенный случай. При этом для отражения в справке 2-НДФЛ компенсации отпуска необходимо использовать представленную последовательность: 4800. Данное обозначение относит выплату к категории «иные доходы».

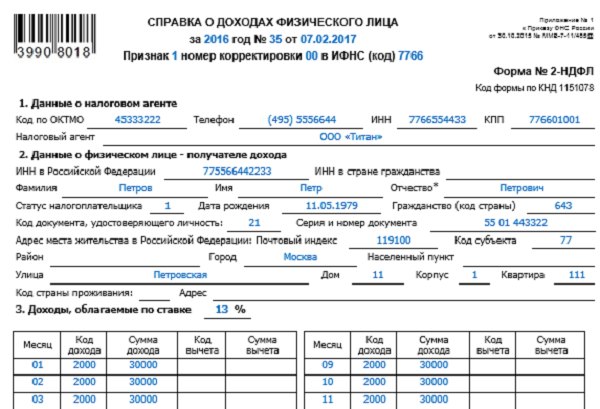

Образец заполнения справки 2-НДФЛ

Как видите, правил на деле оказалось не так уж и много. Разумеется, чтобы правильно заполнить интересующую нас справку, необходимо внести в нее также сведения о заработной плате, выплаченной сотруднику, с которой также исчисляются налоговые сборы. Кроме того, для оформления 2-НДФЛ необходимо:

- иметь образование в бухгалтерской сфере;

- уметь оформлять справку 2-НДФЛ;

- обладать навыками осуществления расчетов налоговых сборов;

- знать налоговое законодательство и т.д.

Если вы работаете по специальности, никаких вопросов с представленными требованиями возникнуть не должно, и вы легко сможете отразить компенсацию за неиспользованный отпуск в 2-НДФЛ.

Подведем итоги

Компенсации за неиспользованный отпуск положены работникам, которые продолжительно трудились без отдыха или же увольняются с нынешнего места работу, при этом имеет значение множество других обстоятельств, делающих получение данной компенсации возможным. Отчислением налога на доходы физического лица в обоих случаях будет заниматься организация-работодатель, поэтому сотрудникам беспокоиться не о чем. Компании же должны иметь в штате бухгалтеров, обладающих приличным уровнем знаний, чтобы они провели операцию по переводу правильно, совершив бухгалтерские проводки в нужных последовательностях.

Некоторые категории граждан не могут претендовать на получение компенсационных средств

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…