Акт камеральной налоговой проверки: обжалование документа и сроки оформления

Обновлено: 28.03.2018

Каждый налогоплательщик Российской Федерации обязан передавать в налоговую службу отчетность, касающуюся поступающих к нему доходов и налоговых отчислений, которые он отправил в пользу государственной казны. В этой статье мы рассказываем, как проходит камеральная проверка, для чего она нужна и как выглядит акт камеральной налоговой проверки, заполняемый по итогам проведения.

Передача данных производится посредством предоставления документов по особой форме, разработанной правительством – деклараций. Каждая из них предназначается для:

- разных налоговых сборов;

- жизненных ситуаций;

- категорий граждан;

- статусов налогоплательщиков и прочих параметров.

Принимать данные, указанные в декларационных бланках, на веру сотрудники налоговой службы не имеют право. Чтобы подтвердить правдивость всех поступающих сведений, инспекторы вынуждены проводить проверки не выездного характера.

Такие мероприятия носят название проверок камеральных – процесс отслеживания соблюдения всех установленных законодательно норм, касающихся налоговых правоотношений, то есть самих сборов, передачи сведений по ним, оформления декларационных документов и сопутствующих бумаг, поступивших от плательщика на проверку в Федеральную налоговую службу.

Что такое акт камеральной налоговой проверки и зачем он нужен

Содержание

Сроки осуществления проверки и установленный порядок

Проведение искомого процесса, как и остальные мероприятия в области налоговых правоотношений, регулируется посредством Налогового Кодекса страны, говоря точнее, с помощью его статьи под номером 88.

Статья 88. Камеральная налоговая проверка

Стартует осуществление проверки непосредственно с момента предоставления налогоплательщиком декларационных бланков и сопутствующих документов на проверку в налоговую инспекцию. Чтобы ее инициировать, специалистам не требуется получить разрешение или задокументированное решение от руководства конкретного отделения службы или предоставившего данные плательщика налоговых сборов.

Кроме того, представители налоговой системы не имеют обязательства по отправлению налогоплательщикам уведомлений, в которых будет сказано, что камеральная проверка стартовала.

Длительность проведения искомого процесса составляет 3 месяца с момента передачи декларации на рассмотрение в отделение налоговой инспекции

Если проверка уже началась и во время ее проведения были обнаружены некоторые неточности, ошибки или любое иное несоответствие поданных в обработку сведений действительности, инспекторы обязаны оповестить об этом гражданина, документы которого проверяются и предоставить ему следующие два варианта дальнейшего развития событий:

- либо явиться в отделение службы для дачи устных и письменных разъяснений по неточностям в декларации;

- либо предоставить новый декларационный бланк, играющий роль исправляющей неверный документ бумаги.

Хотим обратить ваше внимание на факт, что дополнительная подача сведений или приглашение для получения разъяснений – ситуации, возникающие довольно таки редко. Обычно в ходе камеральной проверки все неточности или непонятные сотрудникам налоговой до этого моменты выясняются, и работа продолжается дальше полным ходом.

При возникновении необходимости в подаче разъяснений, можно поступить следующим образом.

- Лично явиться в налоговую инспекцию и в присутствии сотрудников, занимающихся вашем делом, составить письменное объяснение. Весьма удобный вариант, так как присутствующие при написании работники инспекции помогут вам указать все необходимые уточнения и предварительно подробно объяснять, в чем, собственно, состоят неточности.

- Отправить письменное пояснение с помощью почты. Для этого необходимо составить заказное письмо сразу же, как только получите требования, так как максимальный срок предоставления разъяснений составляет пять рабочих дней.

- Помимо почтового отправления, пояснения можно отослать с использованием электронных коммуникационных каналов, то есть воспользоваться сканером и сетью интернет, направив уточнение на электронную почту конкретного отделения налоговой службы.

Согласно закону, вы имеете право на осуществление передачи данных любым из перечисленных выше способов. Однако, мы рекомендуем проконсультироваться со специалистами налоговой, занимающимися вашим делом. Сделайте, как удобно обеим сторонам и наладите с сотрудниками дружеские отношения, что, безусловно, повлияет на степень усердия в работе именно с вами.

Если вам предстоит не дача пояснений, а внесение корректирующих сведений с использованием нового декларационного бланка, придется провести его заполнение повторно. Согласно букве закона, на запрос уточняющей декларации и иных сопутствующих ей документов, налоговая служба имеет право в следующих случаях.

- если имело место быть заявление суммы налога на добавленную стоимость, которую необходимо возместить;

- когда в декларационном бланке заявлены некоторые льготы, полагающиеся налогоплательщику;

- если предоставление отчетности ведется по налоговым сборам, напрямую относящимся к области использования ресурсов природного характера;

- если декларационный бланк по сбору с прибыли организации или подоходному налогу физических лиц был предоставлен на проверку лицом, участвующим в инвестиционном товариществе.

Право на получение дополнительных сведений во время проведения камеральной проверки у сотрудников налоговой службы распространяется не только на предоставляющих документы налогоплательщиков. Получить интересующую информацию они могут и из иных дополнительных источников.

- Прежде всего, налоговая служба имеет право на уточнение и дополнение имеющихся на руках сведений с помощью самих налогоплательщиков, однако, лишь в тех случаях, когда такое право возникает согласно законодательным нормам.

- Требовать предоставление сведений и дополнительных документов представители налоговой инспекции также имеют право у контрагентов и других субъектов.

- В особо сложных делах допускается также проведение допросов лиц, являющихся свидетелями в том или ином деле.

- Еще один способ получить дополнительную информацию – провести экспертизу.

- При необходимости для выяснения некоторых обстоятельств сотрудники налоговой службы могут пригласить принять участие в процессе профессионального переводчика или эксперта в нужной области деятельности.

- При наличии согласия плательщика налоговых сборов, сотрудники службы также имеют право на проведение осмотра представленной документации и каких-либо связанных с делом предметов.

Как специалисты определяют, когда необходимо инициировать проверку

Как мы уже упоминали выше, камеральная проверка осуществляется «на месте», то есть внутри Федеральной налоговой службы, при этом, не подразумевая никаких визитов личного характера.

Как специалисты принимают решение о проведении проверки

Специалисты службы осуществляют рассмотрение декларационных бланков и иных отчетных документов, наполненных сведениями, касающимися деятельности, которую ведет лицо:

- физическое;

- юридическое.

Все эти данные сверяются с одной целью: чтобы удостовериться, не совершил ли субъект налоговых правоотношений каких-либо противозаконных действий или просто, не допустил ли он банальных ошибок при проведении расчетов величины сбора.

Такие проверки на руку не только налоговой службе, но и самим плательщикам, как минимум потому, что излишне уплаченные налоговые сборы, суммы которых порой весьма ощутимы, возвращаются обратно.

На проведение проверки отдается срок, равный трем месяцам. Отсчет начинается непосредственно с момента передачи на проверку декларационного документа, заполненного сведениями о налогоплательщике. Если во время проведения камеральной проверки сотрудники налоговой службы находят неточности или какие-либо ошибки среди задекларированной информации, и не смогут самостоятельно разъяснить несовпадения, придется налогоплательщику заняться этим самостоятельно. Для этого ему необходимо будет явиться непосредственно в налоговую службу, и дать письменное объяснение или повторно предоставить уточняющий декларационный бланк.

Согласно Налоговому Кодексу Российской Федерации, сотрудники налоговой службы обязаны осуществлять налоговую проверку декларационных бланков. Однако, внутри этого главного свода сведений, регулирующего правоотношения в области налогообложения, не сказано, кого именно и в каких случаях необходимо подвергать камеральной проверке. Именно поэтому, фактически на сотрудниках службы не только лежит обязанность по выяснению достоверности знаний, но также, по определению подлежащих к проверке документов.

Как проходит проведение камеральной проверки

Начинается процесс с того, что налогоплательщик приносит в инспекцию декларационный бланк с внесенными внутрь сведениями, а также сопутствующие ему документы, являющиеся подтверждением указанной внутри декларации информации.

Вы передаете бумаги на проверку, и они поступают в программную обработку. Компьютер сканирует документы для осуществления автоматического отслеживания некоторых контрольных соотношений. Переданная отчетность сверяется со многими иными данными прошлых периодов, например с тем, как происходило движение денежных средств на счете расчетного характера налогоплательщика и тому подобное. Также внимательно изучаются показатели по иным налоговым отчислениям.

Если никаких несовпадений, ошибок и неточностей не было обнаружено, налогоплательщик, не сведущий в налоговом законодательстве, вполне возможно даже не узнает, что искомая проверка имела место быть, так как предоставление уведомлений о ее запуске не входит в обязанности инспекторов налоговой службы.

Во время осуществления процесса по сверке данных, могут быть обнаружены нарушения следующих основных категорий.

- Ошибочные сведения, указанные внутри отчетности по налоговым сборам.

- Возникновение противоречий между информацией в декларационном бланке и другими, сопутствующими ей, документами.

- Возникновение несоответствий между информацией, представленной на проверку плательщиком и сведениями, полученными из иных источников специалистами службы, например, от кредитных организаций или контрагентов.

Если у специалистов возникает подозрение, что предоставившее на проверку документы лицо является нарушителем, его обязательно уведомят и выдвинут требование по исправлению ошибок или уточнению каких-либо сведений. На эту процедуру налогоплательщик получает пять рабочих дней.

Лучше всего явиться в инспекцию лично и устно разъяснить специалистам ситуацию, затем составив письменное объяснение

Несвоевременная подача сведений считается серьезным нарушением. Несмотря на то, что денежных санкций к нему напрямую не предусмотрено, счет не торопящегося представить объяснение налогоплательщика, служащие налоговой имеют полное право заблокировать до выяснения обстоятельств.

Обратите внимание! Если согласно букве закона не было выявлено никаких нарушений, склоняющих работников службы к возникновению различного рода подозрений, запрашивать дополнительные сведения или какую-либо первичную документацию у налогоплательщика у служащих права нет.

Если отчетность проверена и сочтена беспроблемной, повторно проводить проверку ее никакой иной налоговый орган не станет. Однако, служба все же имеет право на проведение проверки в тот же налоговый период по декларации уточненной вами.

Видео – Камеральная налоговая проверка, лекция

Проведение углубленной проверки

Проведение углубленной проверки подразумевает запрашивание дополняющих имеющиеся сведения данных у различных субъектов. Проще говоря, если необходимы подтверждения некоторым фактам или сомнения в правдивости какой-либо информации столь сильны, сотрудники службы имеют возможность:

- получить ксерокопии документации первичного характера;

- провести беседу со свидетелями того или иного дела;

- выяснить интересующую информацию у контрагентов;

- назначить экспертизу или получить дополнительные сведения иными доступными путями, определенными законодательно.

Для чего нужна углубленная проверка

Потребность в проведении углубленной проверки возникает в следующих ситуациях.

- Если плательщик налоговых сборов обладает правом на пользование какими-либо льготами. Обычно сведения со стороны нужны как раз для подтверждения искомых сведений о владении правом на получение государственных «поблажек» при выплате налогов.

- Если в декларационном бланке было заявлено возмещение налога на добавленную стоимость, налоговая инспекция часто настаивает на проведении углубленной камеральной проверки. Дело в том, что обычно представители предпринимательской категории избегают возмещения НДС. Начиная с 2015 года, появилась возможность перенесения вычетов налога на добавленную стоимость на три года, дабы не проводилась камеральная проверка углубленного характера, и можно был уйти от возмещения.

- Если внутри декларационного бланка по налогу на добавленную стоимость имеются данные по проведенным операциям, противоречащие иной информации, полученной из этого же бланка. Или обнаружено несоответствие сведений по тем же операциям из декларационного бланка по налогу на добавленную стоимость, который был предоставлен на проверку иным субъектом. Приведем пример. Вы и компания, являющаяся вашим контрагентом, одновременно предоставляете на проверку декларации. В одной и той же сделке, в которой оба вы принимали участие, показатели налога на добавленную стоимость согласно документации, предложенной к проверке, оказались разными. Раньше такое положение дел могло бы потребовать возмещения, теперь же производить его не требуется.

- Если по истечению двух лет с последнего дня, в который была подана декларация, вы передаете на проверку декларационный бланк с уточненными сведениями, внутри которого увеличился показатель полученных убытков или была уменьшена сумма налогового сбора. Разумеется, такое положение дел может показаться надуманным, и налоговая служба захочет выяснить, насколько соответствуют действительности новые данные.

- Чаще всего углубленной проверке камерального типа подвергаются декларации, составленные по налоговым отчислениям, связанным с использованием ресурсов, дарованных человеку природой.

Обратите внимание! Если ни одно из вышеперечисленных обстоятельств в вашем случае не имеет места быть, вы имеете право не предоставлять налоговой службе дополнительных сведений на полностью законных основаниях. Однако если вы действительно чисты и имеете возможность объясниться, лучше это сделать, дабы не усугублять ситуацию.

События по окончанию проверки: составление акта

Так что же начинает происходить по окончанию проведенной проверки?

Если специалисты налоговой службы не обнаружили никаких ошибок, противоречий и несоответствий, то больше ничего происходить не будет.

Когда внутри декларационного документа имеют место быть заявленные льготы или к возмещению из государственной казны предъявлен налог на добавленную стоимость, представители налоговой службы могут настоять на предоставлении дополнительной подтверждающей документации.

В случае, когда выявляются некоторые нарушения, налоговая инспекция по окончанию проверки приступит к составлению акта. Всего на проведение искомого процесса у специалистов по закону есть десять дней. По их истечению у службы остается еще пять дней на вручение бумаги плательщику.

После изучения акта с нарушениями, у плательщика остается ровно 30 дней на передачу возражений по поводу составленного акта. Когда указанный срок, данный налогоплательщику, кончится, руководитель конкретного отделения налоговой службы пример решение о привлечении искомого лица к ответственности за совершенное правонарушение. Поскольку это решение остается именно за руководящим лицом, в некоторых ситуациях предугадать, будет ли назначено наказание, практически невозможно.

Обжалование акта камеральной проверки

Не думайте, что вы обязаны покорно согласиться с назначенным наказанием. Вы имеете полное право на обжалование решения руководителя отделений налоговой службы, если не согласны с вынесенным им вердиктом.

Образец составления возражения

Таблица 1. Способы выражения несогласия в юридической форме

| Способ №1 | Способ №2 |

|---|---|

| Первый заключается в написании и подаче жалобы в налоговую службу, то есть ее орган, который по отношению к выписавшему негативный акт камеральной проверки отделению является вышестоящим. Искомый вышестоящий орган или конкретный чиновник, ранг которого будет выше предыдущего сотрудника, примет к рассмотрению написанную вами жалобу и совершит один из следующих шагов: Рассмотрение жалоб, поступающих от налогоплательщиков, производится в течение полутора месяцев. Результаты работы с обращением сообщаются субъекту, подавшему жалобу, в письменном виде. Их высылают в виде письма в трехдневный срок с момента принятия искомого решения. | Если жалоба подана, но решение, вынесенное внутри налоговой системы, все еще кажется вам неудовлетворительным, необходимо составить и подать обращение в арбитражный суд. Хотим обратить ваше внимание на следующий факт: смысл в посещении суда и дальнейших разбирательств возникает лишь после обжалования решения сотрудника инспекции в вышестоящий налоговый орган или чиновнику более высокого ранга. Подача иска производится в течение трехмесячного срока с того дня, когда вы официально получили уведомление и узнали информацию по итогу обжалования предыдущего решения. Если результат был неудовлетворительным, можно отправляться в арбитражный суд и затевать судебное разбирательство. |

Сроки оформления документации

Существуют установленные законодательно сроки оформления документации.

Так, если нарушения в ходе камеральной проверки выявлены не были, процедура подходит к автоматическому завершению. Поскольку сообщать плательщику налогов, что проверка началась или кончилась, инспекция не обязана, никаких сроков к этому событию не предусматривается.

В случае, когда нарушения все же имели место быть, активны следующие временные границы:

- ровно 10 рабочих дней дается на составление акта по произведенной камеральной проверке;

- через 5 рабочих дней (или ранее, в течение этих 5 дней) искомый акт, составленный службой, вручается для рассмотрения налогоплательщику, по делу которого проверка и проводилась;

- 30 дней дается субъекту, не согласному с решением, вынесенным по его дело, на обжалование акта и подачу возражения по результатам камеральной проверки;

- как только положенный на предоставление возражений срок подойдет концу, в течение 10 дней с его последних суток глава искомого налогового органа обязан произвести рассмотрение собранных при проверке материалов, принять во внимание возражение плательщика и издать решение, согласно которому субъект будет либо привлечен к ответственности за совершенное им правонарушение в области налогового законодательства, либо не получит каких-либо наказаний.

Несмотря на то, что налоговая инспекция не обязана уведомлять субъектов о начале и окончании проведения камеральной проверки, о дополнительной работе с возражениями, а также времени и места рассмотрения обжалованных материалов проверки, необходимо налогоплательщика сообщать.

В некоторых случаях руководящее лицо инспекции может решить, что дело нуждается в увеличении временного срока, отпущенного на рассмотрение собранных к проверке материалов, однако искомый срок не может составить более календарного месяца, то есть 30 дней.

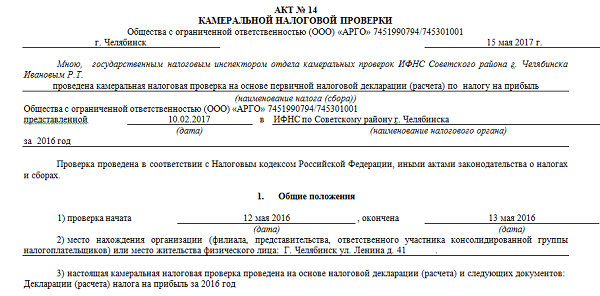

Содержание акта камеральной проверки

Как и всякий документ, форма которого определена на правительственном уровне, акт, выдаваемый налогоплательщику по окончанию проведенной проверки камерального типа, содержит определенные сведения.

Образец заполнения акта

Кроме того, искомая форма структурирована, ее части следуют друг за другом в четко установленной последовательности. Давайте посмотрим, в какой.

Часть №1

Первая часть является вводной. К ней относятся сведения общего характера, относящиеся к проведенной проверке, а также компании, по которой проводится проверка. В эту часть вписывают такие данные, как:

- наименование организации;

- идентификационный номер налогоплательщика;

- код причины постановки на учет и другие стандартные сведения.

Венчается вводная часть указанием следующих обязательных элементов:

- датой проведения камеральной проверки;

- местом проведения исходной проверки.

Часть №2

За вводной частью следует блок описательной информации. Внутри него в полной мере раскрываются сведения, касающиеся произведенных налогоплательщиками нарушений правоотношений в области налогового законодательства. При этом, не допускается голословности, все четко и по делу. Каждое обнаруженное правонарушение в этом же блоке подкрепляется доказательной базой, иными словами, составители акта ссылаются на подтверждающие документы, сведения из которых систематизированы, вынесены полно и емко, а также четко, чтобы не вызывать путаницу ни у других специалистов службы ни у субъекта, являющегося адресатом акта.

Кроме того, в этой же части, сотрудник, ответственный за проведение проверки представляется полными именем, фамилией и отчеством, а также указывает следующие нюансы:

- регистрационный номер декларации;

- по поводу какого субъекта правоотношений в сфере налогового законодательства проводилась проверка;

- когда были представлены на проверку документы;

- какой налоговый орган занимается искомым делом и т.д.

Часть №3

Заканчивается акт частью итоговой, внутри которой, как водится, содержатся итоговые выводы специалиста, проводившего процесс проверки, касающиеся имеющегося налогового правонарушения, если таковое было выявлено, последствий, которые оно повлекло за собой. Кроме того, в итоговой части специалист вносит предложения, с помощью которых можно деятельно устранит возникшие последствия с минимальным ущербом.

Чаще всего эта часть содержит сведения по:

- завышенным убыткам;

- заниженным налоговым сборам и прочим нюансам.

В обязательном порядке в качестве документального сопровождения акта оформляют приложения к нему. Они представляют собой доказательную базу, на основании которой составлен акт. С их помощью последующие инстанции, рассматривающие акт, получат подтверждение произведенных плательщиком нарушений и смогут сделать собственный выводы, касательно начисленных и выплаченных в казну сборов, пеней, иных штрафных санкций и прочих нюансов.

Причем, приложениями могут стать не только представленные на рассмотрение субъектом документы, или собранные в процессе проведения проверки дополнительные бумаги, но также собственные:

- расчеты расхождений между показателями, которые были заявлены, и установленными в ходе проведения камеральной проверки сведениями;

- дополнения сторонние;

- какие-либо пояснительные документы;

- иные бумаги, оформленные по инициативе инспектора, осуществляющего процесс проведения проверки.

Ознакомление руководителя компании или иного гражданина, являющегося стороной, сдавшей документы на проверку в налоговую службу, производится через пять дней после составления акта. При этом распечатывается несколько заверенных экземпляров. Один из них остается в отделении Федеральной налоговой службы. На нем представитель получающей стороны обязан завизировать получение с помощью проставления подписи.

Обратите внимание! Проставляя подпись, вы не соглашаетесь со сказанным в акте, а только подтверждаете, что получили его и ознакомились с предназначенной для вас информацией.

Если имел место быть отказ от получения документа, сотрудники налоговой инспекции отправят его почтовым отправлением по адресу налогоплательщика, перед этим указав, что акт не был принят. Сроки для почтовой пересылки устанавливаются такие же, как и для личного вручения.

Подведем итоги

Оформление акта камеральной проверки – процесс довольно сложный даже для опытных сотрудников. Он включает в себя несколько этапов исследования, изучение и составление доказательной базы. Не удивительно, что на весь процесс налоговая служба получает довольно солидный срок – три месяца, которые редко используются не до конца.

Если вы являетесь налогоплательщиком, мы советуем вам отнестись к подготовке декларации со всей ответственностью, чтобы в будущем не возникло надобности в обжаловании решений и обращении в суд.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…