Заявление о возврате суммы излишне уплаченного налога: особенности заполнения

Обновлено: 08.01.2018

Регулярные перечисления средств в государственную казну сопровождают налогоплательщика все его сознательное существование. Несмотря на пожизненную налоговую «повинность» в некоторых ситуациях возможно возмещение перечисленных денег. Особенно если они были переведены ошибочно. В какую инстанцию и с каким бланком следует обращаться — читайте в статье, в которой подробно рассмотрим заявление о возврате суммы излишне уплаченного налога.

Заявление о возврате суммы излишне уплаченного налога

Содержание

Особенности возмещения ошибочно переведенных средств

Механизм компенсации регулируется 78 статьей налогового кодекса.

Суммы, перечисленные вследствие ошибок в калькуляции, будут учтены в счет уплаты существующих задолженностей. Если налоговое досье «чисто», невнимательный плательщик может запросить учесть эту сумму в счет запланированных платежей либо потребовать возврат.

Перед тем как нанести визит в компетентную инстанцию с заявлением, желательно ознакомиться с существующей терминологией по данной тематике.

Таблица 1. Определения стандартных терминов

| Термин | Определение |

|---|---|

| Зачет | Сумма, изначально уплаченная в счет одного обязательства, засчитывается в счет другого. |

| Возврат | Компенсация ошибочно переведенных средств. |

| Недоимка | Несвоевременно выплаченная задолженность. |

| Излишне уплаченный налог | Общая сумма налогов и сборов, перечисленная в большем размере, чем того требуют отчетные документы. |

Возмещение относится к любой разновидности налога: имущественный, на прибыль и прочие. Согласно законодательству оно должно состояться на протяжении 30 дней после факта подтверждения переплаты. Претендовать на перевод средств можно в течение 3 лет с момента переплаты. По истечению этого срока вернуть деньги не представляется возможным.

Нововведения, касающиеся 78 статьи в 2017 г.

В 2017 г. 78 статья обогатилась существенными изменениями, относящимися к правилам работы со страховыми взносами.

Новое толкование статьи причисляет страховые взносы к налоговым платежам и, соответственно, переводит их в зону контроля ИФНС.

Что касается нюансов, связанных с возвратом средств, правила игры несколько изменились.

Таблица 2. Последствия ошибочно перечисленных платежей

| Наименование ошибочно перечисленного платежа | Последствия |

|---|---|

| В счет определенного фонда | Подлежит возвращению. |

| По платежам на ОПС | Если ПФ оформит извещение о том, что переплата распределена по лицевым счетам, средства могут не возвращаться. |

| В счет задолженностей по платежам, сформировавшимся в связи с уклонением от уплаты | Не возвращаются, т.к. с законодательной позиции не являются переплатой. |

78 статья может быть применена не только к российским гражданам и компаниям, но и к иностранным юрлицам

Основания для возмещения средств

Правом на возмещение обладают как налогоплательщики, так и налоговые агенты. Компании, физические лица и ИП — ошибочный платеж каждого может быть откорректирован и возвращен. Также возврат распространяется на неверный платеж, связанный с начислением пени или штрафа.

Практика показывает, что чаще всего ошибочный перевод средств происходит в следующих ситуациях:

- переведена большая сумма, чем указана в декларации;

- инспекция затребовала большую сумму налогов;

- неверный подход к вычислению облагаемой базы;

- использование неактуальных ставок;

- перечисление авансовых платежей в сумме большей, чем размер налога за соответствующий период;

- внесение изменений в законодательство, вследствие которого уплаченная сумма налога превышает требуемую;

- смена налогового статуса;

- возврат налога при использовании льгот.

В случае выявления налогоплательщиком подобных неточностей, необходимо нанести визит в инспекцию по месту регистрации и предоставить соответствующее заявление. При желании можно оформить зачет ошибочно переведенных средств.

Каждый налогоплательщик на законных основаниях имеет право на возмещение

Методы возврата

Выявить ошибку могут и сотрудники ИФНС, и налогоплательщики.

Если подобную оплошность обнаружили представители ИНФС, они должны на протяжении последующих 10 рабочих дней уведомить налогоплательщика о переплате соответствующим письмом. Также излишне перечисленные средства можно проследить в ходе сверки с ИФНС, результатом которой будет составление акта. Если неточности в калькуляции подтвердятся, налоговики осуществят перевод денежных средств.

Результаты сверки необходимо вносить в соответствующий акт, закрепленный подписями представителя ИФНС и налогоплательщика

В большинстве случаев право распределения денег остается за налогоплательщиком. Варианты следующие:

- зачет в качестве будущих оплат;

- погашение недоимок по существующим платежам;

- сокращение задолженностей по пеням и штрафам;

- возврат средств.

Перед тем, как претендовать на возмещение, следует проверить налоговую историю на предмет возможных неоплаченных финансовых обязательств. ИФНС не станет возвращать «ошибочные» суммы до тех пор, пока не будут оплачены все задолженности.

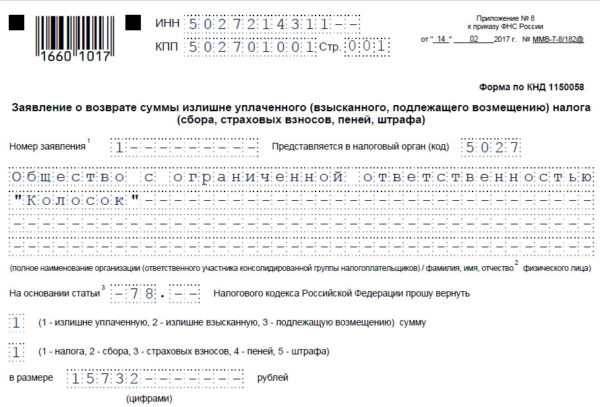

Новый бланк заявления на возмещение

В 2017 г. поменялась форма, на основании которой осуществляется возврат средств. Предыдущий образец был дополнен разделами, необходимыми для обращения за зачетом или возвратом сумм по страховым взносам.

Усовершенствованный бланк введен в обиход с 31.03.2017 г. Он разработан исключительно с целью возмещения взносов, перечисляемых в ИФНС. Например, для оформления зачета или возврата взносов на травматизм у ФСС предусмотрен иной формат бланка.

Общие особенности нового бланка:

- приближен по форме к декларации — каждая буква и цифра вносится в отдельную ячейку;

- количество страниц увеличено до 3-х;

- дает возможность внести данные по возмещению пенсионных и медицинских взносов.

Последнее нововведение обусловлено тем фактом, что начиная с 2017 г. попечительство о страховых взносах передано в ведение налоговой инспекции.

Новая форма заявления актуальна с 31.03.2017

Правила заполнения заявления

НК РФ не предлагает четкой инструкции по заполнению формы на возмещение. Чтобы сдать заявление с первого раза, предлагаем небольшую шпаргалку.

Прежде всего, следует обратить внимание на общие правила внесения информации:

- Данные вписываются печатными буквами от руки либо в Word или Excel.

- Заявление распечатывается в 2-х экземплярах.

- Обязательные атрибуты — подпись заявителя и печать при необходимости.

- Пустые клетки можно оставлять незаполненными, либо ставить прочерки.

Последний пункт может вызывать разночтения у сотрудников различных налоговых инспекций, поэтому желательно предварительно уточнить как корректно «обращаться» с незаполненными строками.

Заявление состоит из 3 страниц. Наибольшая смысловая нагрузка приходится на первый лист. Именно он и вызывает максимальное количество вопросов по внесению данных.

Уточнения по заполнению 1-ой страницы:

- В правой верхней части листа, следует указать сведения о заявителе:

- для физлиц или ИП — ФИО, ИНН и адрес прописки;

- для юрлиц — название компании, ИНН, КПП и юридический адрес.

- Номер заявления проставляет налогоплательщик: если бланк на возврат подается впервые, ставится цифра «1» и так далее по возрастающей.

- О коде налоговой службы ИП и организации осведомлены в силу регулярного предоставления отчетности. Физлица могут узнать код на сайте налоговой инспекции.

- Название налогоплательщика: наименование компании либо ФИО для физлиц или ИП.

- № статьи НК — 78.

- Основание для возмещения налога:

- излишне уплаченный;

- излишне взысканный;

- подлежащий к возмещению.

- Сумма переплаты пишется цифрами исходя из расчетов налогоплательщика.

- Налоговый период (вместе с аббревиатурой ставится номер месяца, квартала или полугодия и текущий год):

- ГД — год;

- МС — месяц;

- КВ — квартал;

- ПЛ — полгода.

- Информация о коде по ОКТМО находится на сайте Федеральной налоговой службы.

- Наименование кода КБК желательно уточнить в налоговой.

- Количество страниц — 2 или 3 в зависимости от необходимости заполнения третьего листа.

- Подтверждающие документы — перечислить документы, сопровождающие заявление.

- Достоверность предоставленных сведений может подтвердить:

- руководитель организации;

- ИП;

- физическое лицо;

- представитель по доверенности.

ФИО пишется в именительном падеже. Также обязательно следует указать контактный номер телефона.

Заполнение второй страницы:

- Если нет необходимости указывать ФИО, следует поставить прочерк либо оставить пустую клетку.

- В реквизитах банка прописью указать наименование счета — текущий, карточный и т.д.

- В качестве получателя указать полное наименование организации или ФИО физлица.

- Подтверждающие документы: как правило, пишется код паспорта — 21.

Лист №3 заполняют физлица, не являющиеся ИП.

Если на первой странице заявитель внес данные по ИНН, он освобождается от заполнения этого листа. В случае актуальности 3 страницы нужно внести паспортные данные и сведения о месте жительства.

Под заявлением ставится дата и подпись. Если оно предоставляется в электронном виде, необходима соответствующая электронная подпись.

В качестве удостоверяющих факт переплаты бумаг может быть прикреплен любой документ, свидетельствующий об ошибочном перечислении средств.

Для придания заявлению на возврат «увесистости», следует приложить подтверждающие документы

Сроки и способ подачи заявления на возврат

Предоставить заявление в налоговую по месту регистрации допускается на протяжении 3 лет с момента переплаты. Осуществить возврат налоговики должны в течение 1 месяца со дня получения заявления.

Существует несколько вариантов передачи документов:

- Личная подача.

- Заказным письмом с описью по почте. Бланк для заполнения описи находится у сотрудников почтовой службы.

- В электронном виде или через личный кабинет налогоплательщика. В этом случае понадобится наличие заверенной электронной подписи.

- С помощью доверенного лица на основании нотариально заверенного документа с актуальным сроком давности.

В бумажном виде заявление заполняется в 2-х экземплярах.

На основании принятого заявления принимается положительное либо отрицательное решение о возмещении средств. Ответ предоставляется на протяжении 10 дней с момента его регистрации.

Механизм возврата

Процедура возмещения излишне уплаченного налога предельно проста. Она проходит в несколько этапов:

- прием налоговиками заявления от налогоплательщика;

- проверка ИФНС предоставленной информации;

- в случае подтверждения факта переплаты — возврат переплаченной суммы.

В ряде случаев сотрудники налоговой имеют право провести камеральную проверку. В этой ситуации на рассмотрение вопроса отводится до 3 месяцев.

Если ИФНС одобрила возмещение средств, направляется запрос в Казначейство о возврате образовавшейся задолженности перед налогоплательщиком. Компенсацией средств занимается налоговая инспекция. Валюта перечисления — российские рубли.

В случае задержки выплаты со стороной налоговой, законодательством предусмотрено начисление пени

Технология начисления процентов за задержку в выплате

Если налоговая не выплатила в течение 1 месяца согласованную сумму возмещения, налогоплательщик наделен правом затребовать применение штрафных санкций в виде пени за каждый день просрочки.

Формула начисления пени выглядит следующим образом:

Формула начисления пени

Где:

- С% — процентная сумма, на основании которой начисляется пеня;

- Св — размер налога к возмещению;

- Д — количество дней просрочки;

- СР — установленная ЦБР ставка финансирования;

- Д год — число дней в году.

С помощью этих данных легко вычислить сумму, которую ИНФС обязана заплатить налогоплательщику за просрочку с выплатой возмещения.

Видео — Как правильно заполнить заявление на возврат налога

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…