Заполнение 6-НДФЛ за полугодие: правила заполнения формы

Обновлено: 11.01.2018

В 2016 году налоговое законодательство РФ претерпело небольшие изменения. Появился дополнительный ежеквартальный отчет — 6-НДФЛ. Сегодня мы подробно разберем, что это за документ, как ведется заполнение 6-НДФЛ за полугодие и как проверить, правильно ли заполнен бланк расчета.

Заполнение 6-НДФЛ за полугодие

Содержание

6-НДФЛ и 2-НДФЛ: в чем разница?

Введение еще одной формы не отменяет необходимость заполнения 2-НДФЛ. Хотя большая часть данных в обеих декларациях совпадает, это разные документы. Во-первых, 2-НДФЛ сдается лишь 1 раз в год, а 6-НДФЛ чаще — каждый квартал. Во-вторых, первая форма заполняется на каждого сотрудника в отдельности, а вторая — по всей фирме в целом. Таким образом, 6-НДФЛ является дополнением к 2-НДФЛ, а не отменяет ее.

В нашей статье подробно рассмотрим, каково предназначение справки 2-НДФЛ, что указывать в декларации, правила заполнения, а также в каких случаях не требуется предоставление справки в налоговые органы.

Кто обязан сдавать отчетность?

Форму 6-НДФЛ обязаны сдавать все юридические лица и индивидуальные предприниматели, выступающие в роли налоговых агентов. Так называют фирмы, в которых граждане РФ или иностранцы получают денежное вознаграждение за труд. Налоговыми агентами могут быть:

- малые, средние, крупные фирмы;

- предприятия;

- адвокаты;

- нотариусы;

- лица, занимающиеся частной практикой;

- иностранные фирмы, ведущие деятельность на территории страны и т.д.

Если организация не выплачивала денежное вознаграждение физ лицам, налоговым агентом она считаться не будет. При таких обстоятельствах фирма должна предоставить в отделение ФНС нулевую декларацию.

На заметку! Если зарплата была начислена, но работник денег не получил, декларацию все равно необходимо заполнять. Такое случается в тяжелых финансовых ситуациях, когда компания начисляет оплату персоналу, но выплатить средства не может.

У многих бухгалтеров возникает вопрос, требуется ли сдавать декларацию за полугодие, если оплата труда персоналу в первом квартале выдавалась, а во втором — нет. Поскольку 6-НДФЛ заполняется по нарастающей, то данные о вознаграждениях, выданных сотрудникам в первые три месяца, попадут во все последующие декларации этого года. Таким образом, январские, февральские, мартовские выплаты будут фигурировать в отчетных документах за полугодие, девять месяцев и в годовых итогах.

На заметку! Если вы сдаете форму 2-НДФЛ, то и 6-НДФЛ вы тоже обязаны сдавать.

Как заполнять декларацию?

Бланк декларации можно скачать в интернете. Он подписан 14 октября 2015 года и является первым приложением указа налоговой службы РФ о введении 6-НДФЛ. Форма бланка едина для всех организаций и регионов.

Существуют четкие правила, как заполнять 6-НДФЛ. Суммы вписываются без копеек, исключительно в рублях. Округлять нужно так: если указано меньше 50 копеек, то вписывать их не нужно. Если больше — необходимо округлить сумму в большую сторону.

Бланк заполняется в бумажном или электронном виде. Первый вариант предназначен для небольших предприятий, число сотрудников в которых не превышает 25 человек. В бумажном бланке не допускается использования корректора, зачеркивания ошибок. Если допущена описка, необходимо взять другой бланк.

Все данные вносятся ручкой черного, фиолетового или синего оттенка. В клетках, которые должны быть пустыми, ставятся прочерки (знак «—»). Бланк важно распечатывать строго односторонним, а листы скреплять между собой. Если в строчку нечего записывать, в первую ячейку ряда нужно поставить «0».

Если бланк заполняется на компьютере, налоговый агент должен использовать шрифт Courier New. Высота букв выставляется 16,17 или 18. Ячейки заполняются, начиная с первых, слева направо. В электронной декларации прочерки ставить не нужно.

Документ 6-НДФЛ состоит из трех частей: титульного листа и двух разделов.

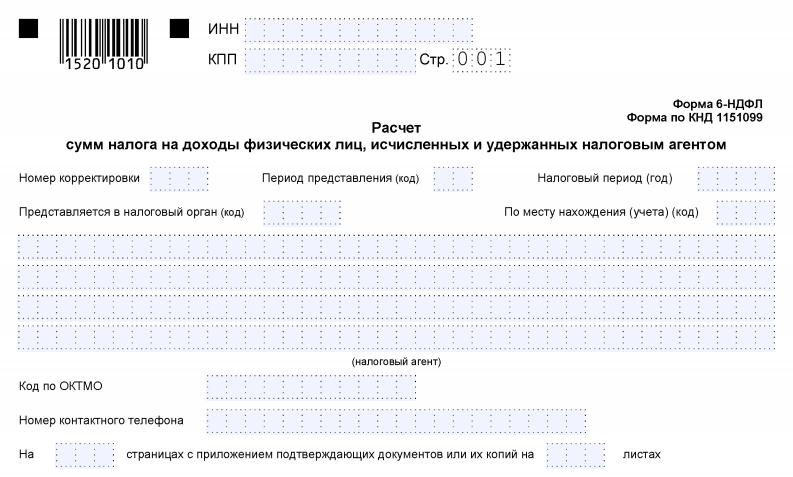

Титульный лист: правила заполнения

С заполнением первого листа декларации 6-НДФЛ редко возникают сложности. В верхней части бланка проставьте название фирмы в сокращенной форме, КПП, ИНН. Если сокращенного имени нет, значит, запишите полное. Если вы — адвокат, нотариус или индивидуальный предприниматель, укажите только ИНН.

Титульный лист справки 6-НДФЛ

Далее идет пункт «Номер корректировки». Эта графа несет информацию о том, сколько раз переделывался расчетный документ. Если вы сдаете отчет за этот период первый раз, напишите «000». Если декларация исправлялась и документ сдается во второй раз, необходимо указать «001». В третий раз — «002» и т.д.

В следующей графе «Период представления (код)» впишите «31». Шифр означает, что декларация заполнена именно за полугодие. В следующем пункте «Налоговый период (год)» напишите 4 цифры года, за который сдается отчет (2018, 2019).

В следующей строке нужно проставить код налогового органа, в который предоставляется расчет. Этот шифр состоит из четырёх цифр. Первые две означают номер региона, вторые — номер самого отделения налоговой.

Далее вписывается код, означающий почему компания передает документ именно в это отделение. Наиболее используемые номера:

- 212 — расчетный документ сдается в орган, в котором организация стоит на учете;

- 213 — для наиболее крупных налогоплательщиков, расчетный документ пересылается в орган по месту учета;

- 220 — для обособленных компаний РФ, отчет отправляется в отделение по месту нахождения фирмы;

- 120 — для ИП, в отделение по месту проживания бизнесмена;

- 320 — для ИП, в отделение по месту расположения предприятия.

Заполнение первого раздела

Первый раздел декларации носит название «Обобщенные показатели».

Раздел 1. Обобщенные показатели

В этот раздел бухгалтер заносит данные о выплатах, произведенных с 1.01 по 31.06.

Таблица 1. Заполнение раздела «обобщенные показатели»

| Строчка | Что и как записывать |

|---|---|

| 10 | Ставка подоходного налога для сотрудников предприятия (НДФЛ). Если ставки разные, для каждой заполняется отдельный лист первого раздела. |

| 20 | Сумма денежного вознаграждения, начисленного всему персоналу организации за пол года (1.01-30.06). |

| 25 | Строка заполняется, только если в отчетном периоде кто-то из участников фирмы получал дивиденды. |

| 30 | Общая сумма налоговых вычетов, если такие имелись. Указывается насколько уменьшилась налогооблагаемая база. Сюда входят все вычеты — подарки, социальные вычеты, материальная помощь и пр. |

| 40 | Сколько всего подоходного налога удержано с заработка всех работников. |

| 45 | НДФЛ, полученный только с дивидендов. Подробнее об этой строке читайте ниже. |

| 50 | Налог с фиксированных авансовых платежей иностранных сотрудников. Применяется, если иностранец обладает патентом и сам оплачивает свой подоходный налог. Если таких сотрудников в компании нет, поле остается пустым. |

| 60 | Общее количество сотрудников, получивших денежное вознаграждение за отчетное полугодие (с 1 января по 30 июня). Каждое имя засчитывается только один раз, даже если работник был уволен, а затем снова принят. |

| 70 | Сколько всего удержано налога за первые 6 месяцев года. |

| 80 | Строка заполняется, если компания по каким-то причинам не смола удержать подоходный налог с физических лиц. |

| 90 | Сумма, возвращенная физическому лицу. |

На заметку! В декларацию вносятся любые доходы, которые физическое лицо получило от организации. Поэтому в отчете следует отражать не только заработную плату, но и премиальные, отпускные, пособия, дивиденды и др.

Если, согласно законодательству, вид выплаченного дохода не облагается налогом, указывать его не требуется. Если денежное вознаграждение облагается подоходным налогом только частично, нужно внести в общие доходы (строчка 020) всю сумму. Но часть, с которой налог не удерживается, отнесите к пункту «налоговые вычеты» (строчка 030). А сумму налога, удержанного с сотрудников, запишите в поле 140 второй части расчета.

Приведем пример. Антонову Виктору Алексеевичу руководство подарило на день рождения 7000 рублей. Согласно законодательству страны, подарочные деньги не облагаются налогом, только если сумма не превышает 4000 рублей. В строчке 020 необходимо записать всю сумму — 7000 рублей, а к налоговому вычету (поле 030) отнести 4000 рублей, так как с этой части налог взиматься не будет. Остальные 3000 рублей (7000-4000) является налогооблагаемой базой, с которой должен быть удержан НДФЛ 13% — 3000*13%=390 рублей. Во втором разделе пункта 130 нужно вписать 7000 рублей, в пункт 140 — 390 рублей.

Как отражать дивиденды?

С доходов граждан Российской Федерации снимают налог по ставке 13%. Для иностранцев НДФЛ немного больше — 15%. Общая сумма дивидендов отображается в декларации два раза:

- в графе 020 вместе со всеми остальными доходами;

- в графе 025 отдельно.

Удержанный с дивидендов НДФЛ тоже учитывается дважды:

- в графе 040 в числе общего налога, удержанного с сотрудников компании. Высчитывается так: значение строки 020*ставку НДФЛ (строка 010);

- в графе 045 — отдельно (строка 025*строку 010).

Законом предусмотрено только две ситуации, когда дивиденды не указываются в декларации:

- Когда организация, являющаяся источником дивидендов, находится не на территории России.

- Работодатель не смог удержать налог с физического лица.

На заметку! Если компания не перечисляет НДФЛ с дивидентов, эта обязанность возлагается на самого сотрудника.

Срок перечисления подоходного налога с дивидендов зависит от того, кто занимается этим вопросом:

- Если сотрудник сам за себя платит налог, деньги в бюджет должны поступить не позже 15 июля. Не имеет значения в каком месяце был получен доход — в феврале или августе.

- ООО должна перечислить НДФЛ либо в тот же день, когда были выданы дивиденды, либо на следующий.

- Акционерному обществу дается на перечисление денег срок 1 месяц с момента, когда доход был выплачен.

Видео — Дивиденды в 6-НДФЛ

Заполнение второго раздела

Во втором разделе расчета необходимо внести, когда и в каком размере был получен доход. В этой части отчета вся информация должна быть отражена в хронологическом порядке.

Раздел № 2

Таблица 2. Заполнение раздела №2

| Строчка | Что и как записывать |

|---|---|

| 100 | Даты, когда физические лица получали доход. Если речь идет о зарплате, то это последнее число месяца; для пособий или отпускных — дни выплат. |

| 110 | Когда организация изъяла подоходный налог. Для оплаты труда, больничных, отпускных — дни выплат. Для сверхнормативных суточных — ближайший день выплаты средств, с которых может быть высчитан подоходный налог. |

| 120 | Последняя дата перечисления НДФЛ в пользу государства. Чаще всего указывают следующее число после выплаты денежного вознаграждения. Если речь идет об отпускных или больничных, то обычно ставят последнее число того месяца, в котором сотрудники получили заработанные деньги. Если дата выпадает на нерабочий праздничный день либо на выходной, в этой графе указывают следующий день, являющийся рабочим. |

| 130 | Общее вознаграждение, полученное всеми служащими организации на дату из пункта 100. Сумму следует записывать полностью, вместе с налогами. |

| 140 | Сколько всего налога удержала компания на дату, записанную в пункте 100. |

На заметку! В 120-ую строчку нельзя вписывать более раннюю дату, чем дату передачи налогов государству. Иначе компании грозят штраф и пеня. Чтобы не допустить ошибку, внимательно сверяйте декларацию с картой расчетов с бюджетом (КРСБ).

Какие даты ставить во втором разделе?

Второй раздел отличается от первого тем, что в него должны быть включены только данные за последние 3 месяца. Для полугодия — это апрель, май и июнь. Выплаты физическим лицам, совершенные за первую тройку месяцев вписывать не требуется.

Нередки ситуации, когда НДФЛ не удержан, а заработок уже выплачен. Например, когда деньги выдают сотрудникам в самом конце отчетного временного промежутка, например, 30 июня 2017 г. Подоходный налог должен быть высчитан до 3 июля, поскольку 1 и 2 число месяца — выходные. В подобной ситуации бухгалтеру не следует вносить в документ за полугодие этот доход.

Информация о таких операциях должна быть включена в декларацию за тот промежуток времени, в котором был высчитан налог. В вышеописанном примере этот доход необходимо отразить в девятимесячном отчетном документе за 3 квартал.

Мартовское вознаграждение выплачено в апреле

Рассмотрим пример заполнения декларации, когда сотрудники получили денежное вознаграждение в первом квартале, а НДФЛ должен быть начислен в другом отчетном временном промежутке.

28 марта индивидуальный предприниматель выплатил сотруднику 20000 рублей, что составляет первую часть заработной платы. Остальную часть, 10000 рублей, физ лицо забрало в следующем квартале, 8 апреля. Итого работник за месяц получил 30000 рублей, которые облагаются налогом по ставке 13%. Сумма налога высчитывается следующим образом: 30000*13%=3900 рублей. Первая часть зарплаты будет отражена в декларации за первый квартал в строчках 020, 030 и 040.

Поскольку НДФЛ должен быть высчитан только после выплат второй части полностью, информацию о мартовском вознаграждении не нужно включать во вторую часть декларации за полгода. В отчетном документе в строчке 070 первого раздела нужно указать сумму удержанного подоходного налога (3900 рублей). А проведенные операции внести во второй раздел расчета за полгода. Срок удержания налога должен совпадать с днем выдачи второй части оплаты за труд — 8 апреля, а сроком перечисления будет следующее число — 9 апреля.

На заметку! Лучше всего указывать операции по выплатам и удержании НДФЛ в документах за те периоды, в которых заканчивается срок уплаты налогов.

Июньское вознаграждение выплачено в июле

Еще одна распространенная ситуация, связанная с переходными выплатами: июньское вознаграждение выплачено в следующем месяце — июле. Здесь действует тот же принцип, что и в примере с мартовским доходом. Если в июне не был удержан подоходный налог, операции по выплатам зарплаты переносятся на другой период. Это правило действует, даже если сотрудникам были выплачены деньги. Данные должны попасть только в первый раздел отчета, так как средства были исчислены.

Спорные моменты при заполнении декларации

Мы рассмотрим ситуации, отражение которых больше всего вызывают вопросы у бухгалтеров или других ответственных лиц за заполнение отчета.

Спорные моменты при заполнении декларации

Производственные и непроизводственные премии

Непроизводственными премиями называют денежные выплаты, цель которых — стимулировать сотрудника. Производственные премии — это деньги, выплаченные за выполненную работу.

В 6-НДФЛ эти виды премий отражаются по-разному. Организация должна признать непроизводственную премию и удержать доход одновременно, поэтому во втором разделе отчета операция отразится так:

- 100 — проставьте дату, когда были выплачены премиальные;

- 110 — укажите число, когда налог был удержан (тот же день, что и в строчке 100);

- 120 — запишите рабочий день, который следует после даты из графы 110;

- 130 — высчитайте выплаченную сумму;

- 140 — сколько подоходного налога удержала организация.

Немного по-другому отображаются производственные премии. Если премиальные выдаются за месяц, то датой получения вознаграждения должно быть последнее число этого месяца. Но, если сотрудники получают премии по итогам квартала или нескольких месяцев, то нужно ориентироваться на фактическую дату выплат. Так, если деньги были выплачены 20 мая, то второй раздел нашей декларации должен быть заполнен так:

- 100 — 30.05.2017

- 110 — 20.05.2017

- 120 — 21.05.2017

Если премиальные служащие получат в июне, а приказ об этом выйдет позже, в июле, то это действие не попадет в отчет за полгода. Операция отобразится в более позднем, девятимесячном расчете.

Неденежные доходы

Доход, полученный не в виде денег, а в натуральной форме, тоже облагается подоходным налогом. НДФЛ в этом случае удерживается с первого же денежного дохода, который выплачен сотруднику. В строку 070 нужно вносить не дату, когда работник получил неденежный доход, а число, когда налог был изъят.

На заметку! По закону налог не может быть больше, чем 50% от выплаченного дохода.

Увольнение сотрудника

Когда работник увольняется из организации, работодатель обязан уплатить ему не только заработную плату, но и компенсацию за неистраченный отдых, выходное пособие.

Компенсация работнику должна быть выплачена в последний день работы

Все деньги должны быть выплачены в последний день работы сотрудника, даже если число выпадает на выходной. Если же бывший работник сам не пришел за деньгами в последний день, то средства выплачиваются максимум на следующий день после того, как физическое лицо явилось за деньгами. Таким образом, в строке 100 необходимо проставить дату последнего дня работы уволившегося. А в строке 120 — не позднее следующего дня, когда сотрудник получил деньги.

Как проверить, правильно ли заполнена декларация?

Налоговая служба России, вместе с 6-НДФЛ утвердила контрольные соотношения. С помощью них можно проверить правильность заполнения отчета:

- Проверьте, не указана ли на титульной странице дата сдачи декларации позже, чем дата установленного срока сдачи документа в налоговый орган. Если это так, то ФНС посчитает, что расчет предоставлен с опозданием и наложит штраф на компанию в размере тысяча рублей.

- Значение строчки 020 не бывает больше значения строчки 030, так как налоговый вычет никогда не превышает начисленный доход.

- Значение строчки 040 не может быть меньше значения строчки 050, так как фиксированный авансовый платеж никогда не превышает начисленный налог. Бухгалтер проверяет эти графы, только если в компании есть иностранцы, работающие по патентам.

- Чтобы проверить правильно ли заполнена строчка 040, вычтите из начисленного дохода (020) налоговые вычеты (030). Получившееся число умножьте на процентную ставку из графы под номером 100. Если это соотношение не сходится, значит НДФЛ либо меньше, либо выше.

Допускается погрешность, которая высчитывается по формуле:

количество дат выдачи денежного вознаграждения (количество строк под номером 100)*значение строки 060 (сколько в компании сотрудников)*1 рубль.

Помимо этого, проверить верно ли заполнен налоговый отчетный документ 6-НДФЛ можно сравнив его с налоговыми регистрами, цифрами из бухучета.

Куда сдавать документ?

Фирма обязана сдавать отчетные документы в ту налоговую инспекцию, в которой стоит на учете.

Если у компании есть филиалы, и служащие получают денежные вознаграждения на местах, расчет должен поступить от филиала. В этом случае документ сдается в отделение налоговой, в котором местное подразделение стоит на учете. Но, если вознаграждение получено из центрального офиса, то отчет об этой операции сдается в ИФНС головной частью компании.

Сроки сдачи документа

Крайний срок передачи 6-НДФЛ в контролирующий орган — последний день месяца, который следует за отчетным временным промежутком. Для декларации за первое полгода крайний срок — 31 июля, так как информация должна быть внесена с 1 января по 30 июня. Если дата сдачи документа — воскресный или праздничный день, декларацию необходимо отправить в ближайший день, являющийся для налоговой рабочим. Для 2017 года крайние сроки сдачи отчета таковы:

- первый квартал — 1.05.2017;

- второй квартал (полугодовой) — 31.07.2017;

- третий квартал (девятимесячный) — 31.10.2017;

- четвертый квартал (итоговый годовой) — 2.04.2018.

Годовая 6-НДФЛ и 2-НДФЛ передаются в налоговое отделение вместе

Штрафы

В Налоговом Кодексе Российской Федерации предусмотрены денежные взыскания и другие наказания, если ответственные лица нарушат правила заполнения или отправки 6-НДФЛ:

- Если просрочка по предоставлению отчета составляет больше десяти дней, служащие налоговой имеют право поставить блокировку на банковские счета и электронные переводы компании.

- Если налогоплательщик не предоставил отчет вовремя, на него налагается штраф. За каждый, даже неполный, месяц просрочки денежное взыскание составляет 1000 рублей.

- Если будет обнаружена ошибка в декларации, фирма заплатит штраф 500 рублей.

На заметку! Если налоговый агент сам заметил неточность, избежать штрафа поможет только замена документа до того, как ошибка будет обнаружена служащим налоговой.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…