Закладная на квартиру по ипотеке: для чего необходим документ?

Обновлено: 28.02.2018

Сегодня человек, желающий обладать любым материальным благом, может обратиться за ссудой в кредитную организацию. Если отложить приобретение на время нет желания или возможности, можно совершить покупку и без необходимого количества наличных средств. К примеру, квартиру или дом можно приобрести, имея стартовую сумму, а остальное «добить» кредитом. В качестве гарантии возврата денежных средств может выступать закладная на квартиру по ипотеке. Что это такое, образцы закладной для известных банков и все о процедуре получения, читайте далее.

Закладная на квартиру по ипотеке: что это?

В России такой документ, как закладная, имеет не слишком широкое распространение. Соответственно, люди мало знают о нюансах составления бумаги, её назначении и функциях.

Содержание

Сущность закладного документа

Однозначно рассмотреть ипотечную закладную сложно. Её характер связан с точкой зрения возникающих при получении ссуды на жильё субъектов гражданских взаимоотношений. Закладная может быть связана с операциями таких пар, как «банк – банк» или «банк – частное лицо», при заключении соответствующего договора.

В первую очередь, закладная – это гарант того, что интересы кредитной организации будут соблюдены. Иными словами, документ поможет банку удовлетворить потребности и притязания в отношении жилья, за которое покупатель более платить не в состоянии. На сегодняшний день российские банки не всегда требуют закладную как часть пакета документов, необходимых для оформления ипотеки. В Европе же эта практика повсеместна, потому следует ожидать, что вскоре тренд обоснуется и в нашей стране.

В качестве залоговых обязательств покупатель вправе предложить недвижимость любого типа (жилая, коммерческая, не предназначенная для проживания) или землю

Ипотека – самый долгосрочный тип кредитов, иной раз люди тратят несколько десятилетий, чтобы рассчитаться с финансовой организацией. За такой длинный временной период может произойти что угодно, поэтому любая компания хочет снизить, минимизировать риски при выдаче ипотечной ссуды.

Видео — Закладная: что это такое, для чего она нужна

Как оформляется закладная на квартиру по ипотеке?

Процедура оформления закладной бумаги происходит одновременно с составлением договора об ипотеке и проставлением в нём подписей обоими сторонами-участниками сделки. Надо понимать, что при возникновении спорных моментов именно закладная бумага, и информация, в ней изложенная, будут иметь приоритет над кредитным договором. Поэтому необходимо провести тотальную сверку всех данных, чтобы в документах не оказалось противоречий. Клиент банка не должен ставить свою подпись в бумаге до тех пор, пока он не убедиться, что оба документа содержат совершенно идентичную информацию.

Регистрируется ипотечная закладная в отделении Росреестра по месту жительства покупателя, куда передаётся вместе с остальным пакетом документов на получение жилья в кредит. Специалисты госучреждения должны присвоить закладной соответствующий номер, а также указать такие данные:

- Дата выдачи закладной бумаги.

- Место регистрации ипотечной ссуды.

- Наименование учреждение, которое выполнило регистрационные действию по обременению права собственности закладной.

Согласно правилом, закладной документ существует в единственном числе, не имея второго оригинала-дубликата. Он не выдаётся заемщику на руки, оставаясь у представителя банка. Однако не возбраняется снять пару копий с документа, чтобы иметь их на руках в случае утери основной бумаги или иных неясных моментов.

Какие данные вносят в закладную?

Помимо детальной информации о залоговом имуществе, в закладную бумагу вносятся следующая информация:

- Если заемщик физлицо – его паспортные данные, если юрлицо – реквизиты организации.

- Номер ипотечного договора, время и место, в которое он был заключён.

- Условия, на которых строится кредитование, величина получаемых заёмщиком средств и процентов, причитающихся финансовой организации.

- Документы, подтверждающие, что заёмщик вправе распоряжаться имуществом, заложенным кредитной организации.

- Сроки, в которые заёмщик обязуется полностью выплатить заёмные средства.

Получается, что помимо документов, необходимых для получения ипотеки, заёмщик должен предоставить всего одну уникальную бумагу, фиксирующая его право собственности за заложенное в счёт ипотеки имущество. Для любого владельца недвижимости или земли не составит проблемы искомый документ предъявить.

Банки страхуют свои риски, требуя у заёмщиков закладное имущество как гарантию ипотечных выплат

Образец закладной на квартиру по ипотеке

Оформление закладного документа имеет некоторые обязательные правила. Бумага может быть заполнена от руки или напечатана на принтере, однако подписи и печати должны быть оригинальными. Стандартная закладная включает в себя несколько пунктов.

Таблица 1. Классические правила, по которым составляется закладная

| Графа заполнения | Данные |

|---|---|

| Шапка документа | Сверху в середине пишется слово «Закладная», затем указывается дата оформления документа и населённый пункт, в котором проходит заключение договора. |

| Информация о заёмщике | ФИО, паспортные данные, прописка. |

| Информация о первоначальном залогодержателе | Если имущество уже передавалось в залог, данные об этом обязательно включаются в документ. |

| Информация о кредитной организации | Стандартные реквизиты, позволяющие идентифицировать банк. |

| Обязательства по ипотеке | Сумма, срок заключения, начисление процентов, место и дата получения ссуды, целевое назначение. |

| Информация о залоговом имуществе | Детальное описание, стоимость, местонахождение, документы, подтверждающие право собственности. |

| Данные кредитного договора, обеспеченного закладной | Номер документа, дата и место составления. |

| Отметка о перепродаже закладной | В случае, если банковская организация продаёт закладную другой финансовой организации, в документе появляется пометка об этом, заранее для неё остаётся место. |

Закладная по ипотечной квартире: образцы для Сбербанка и ВТБ

Для многих россиян составление закладной является весьма щекотливым моментом, потому они отдают предпочтение банкам с многолетней историей, таким, как ВТБ или Сбербанк. Такие гиганты оперируют своими финансовыми потоками и редко требуют закладные, обычно этим занимаются небольшие финансовые учреждения.

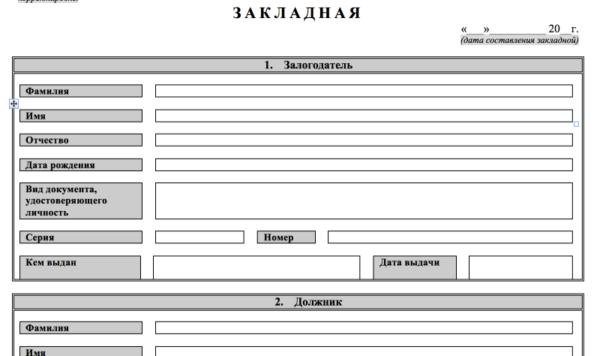

Закладная: лист первый

Однако клиенты сами стремятся к крупным игрокам на рынке финансирования, так как эти организации крайне редко перепродают закладные своих заёмщиков, а инциденты с утерей документов практически не встречаются. Однако крупные банки устанавливают свои правила заполнения закладной бумаги.

Образец закладной для Сбербанка не слишком отличается от классического формата заполнения бумаги. В него входят те же пункты:

- Данные о должнике и кредиторе.

- Предмет ипотечного договора и все его нюансы (сроки, сумма, проценты, варианты погашения займа).

- Залоговое имущество (тип объекта, его характеристики, кадастровый номер, результаты независимой оценки и данные о государственной регистрации права).

- Подписи сторон, печати, реквизиты.

Закладная по ипотеке от Сбербанка

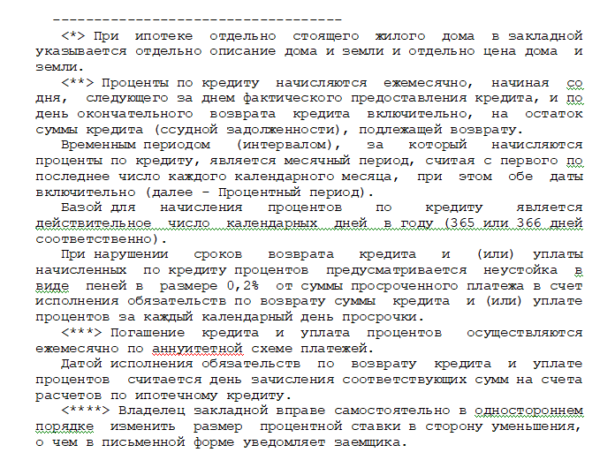

Образец закладной для ВТБ содержит совершенно те же пункты. На официальном сайте банка можно увидеть образец заполнения закладного документа и ознакомится с ним заблаговременно. В частности, можно изучить пункты, отмеченные звёздочками.

Закладная для ВТБ: особые пункты

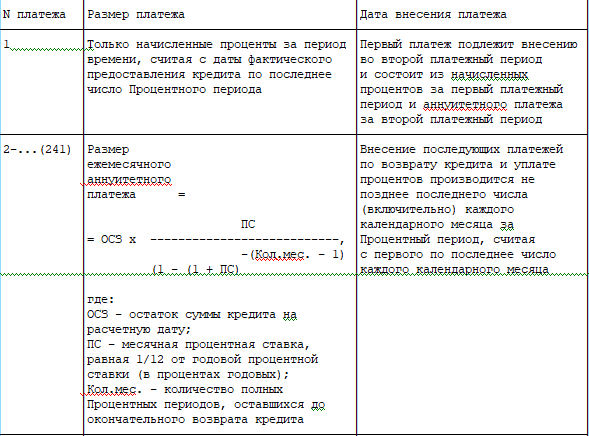

Закладная для ВТБ: информация о внесении заёмщиком средств

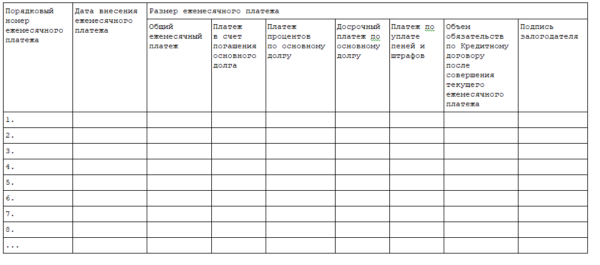

Закладная для ВТБ: лист погашений

Продажа закладной

Выше мы упоминали, что банк имеет полное право продать закладную своего клиента иной финансовой организации. Обычно это происходит, когда финансовая организация нуждается в получении дополнительных инвестиций или желает избавиться от большого объёма залоговых документов. Заёмщику в такой ситуации пугаться не стоит – для него не меняются обстоятельства закладной, дополнительно вносить какие-то деньги ему не нужно. Чаще всего с момента перепродажи документа изменяются оплатные реквизиты — нужно быть внимательнее при последующих взносах. Стоит понимать — по закону банк имеет право не спрашивать разрешения человека на продажу его закладной, а имеет лишь обязательство об уведомлении о сделке.

Банк имеет право продать закладную своего клиента иной организации

Без участия заёмщика в закладной документ не могут быть внесены изменения. Только присутствие и согласие двух сторон является условием для изменения любых моментов. Поэтому при перепродаже закладной банк всегда уведомляет своего должника. В этот же момент заёмщик имеет право уточнить, за какую сумму была продана закладная на его имущество.

Важно понимать, что закладная бумага составляется в присутствии обоих заинтересованных сторон и представителя государственного учреждения. Все правки, внесённые после момента оформления, считаются недействительными. Именно поэтому важно снять копию с первоначального документа, чтобы не вышло так, что закладная продана, реквизиты для оплаты изменились, а должник продолжает перечислять взносы по старому адресу.

Как вернуть закладную?

Когда долг по ипотеке и все проценты погашены, клиент может обратиться в финансовую организацию. Неважно, в срок или досрочно погашены обязательства. С собой вчерашний заёмщик должен иметь паспорт и документ, подтверждающий его право обладания залоговой недвижимостью.

В течение месяца (на деле процедура происходит гораздо быстрее) банковская организация выдаёт следующие документы:

- Оригинал закладного документа.

- Документальное заверение того, что клиент получил закладную на руки (делается в двух экземплярах, один остаётся у представителя банка).

- Письмо, заверенное кредитной организацией, удостоверяющее исполнение должником его обязательств в стопроцентном объёме.

- Доверенность от финансового учреждения на передачу пакета документов в органы государственной регистрации.

После того, как человек подал документы в Росреестр и стал полноправным владельцем квартиры, ипотеку за которую он выплатил, в течение трёх дней банк должен выдать ещё и справку, в которой указан факт записи о погашении жилищного займа.

Что делать, если банк не отдаёт закладную на квартиру по ипотеке?

Заёмщик, в ипотечной сделке которого фигурировала закладная, должен знать, что при выполнении своих обязательств получить этот документ на руки нужно обязательно. Если же банк по какой-то причине бумагу не выдаёт (ссылаясь на утерю или порчу), нельзя оставлять ситуацию просто так.

Заёмщик может поступить тремя способами:

- При поддержке юриста составить новую закладную, в которую будут внесены абсолютно аналогичные с первым документом данные, однако бумага будет иметь надпись «Дубликат».

- Обратиться в Центробанк с заявлением, приложить копию закладной и рассказать о сложившейся ситуации.

- Обратиться в суд. В судебном порядке будут рассмотрены все нюансы, и если окажется, что заёмщик действительно выплатил всю сумму ссуды, обременение с его имущество будет снято судом.

Надо отметить, что за намеренное сокрытие закладного документа банковскую организацию ожидают серьёзные санкции, поэтому в большинстве случаев утеря документа действительно имеет место, и банк охотно идёт на повторное составление бумаги.

Обращение в суд поможет решить проблему

Подведение итогов

Закладная бумага на ипотечную квартиру – важный документ, который даёт кредитной организации право на распоряжение заложенным имуществом в случае, если заёмщик игнорирует необходимость исполнения своих обязательств. Простыми словами – когда человек, взявший ипотеку, отказывается платить, в распоряжение банка переходит указанное в залоговом документе имущество, выступающее в качестве «парашюта безопасности».

Для заёмщика подписание закладной – своего рода, передача прав на свою собственность. Поэтому, став фигурантом ипотечного договора при участии закладного документа, внимательным и аккуратным стоит быть от начала и до конца – от момента оформления документов и до даты внесения последнего платежа.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…