Как заполняется строка 290 декларации по налогу на прибыль

Обновлено: 08.02.2018

Российские и иностранные фирмы, ведущие деятельность на территории РФ обязаны отчислять в пользу государства прибыльный сбор. Этот тип налога является основным источником, пополняющим государственную казну. Налог на прибыль – ключевой и самый масштабный в системе российских сборов, поэтому за его уплатой контролирующие органы следят бдительно. Чтобы отчитаться перед инспекцией за полученную прибыль, бухгалтерский отдел компании осуществляет заполнение и передачу декларации, фиксируя в ней эффективность трудовой деятельности, выраженную в денежном эквиваленте. Нередкой загвоздкой является строка 290 декларации по налогу на прибыль. Ниже мы расскажем, кто и в каких ситуациях плательщик должен заполнять эту строку и как сделать это правильно.

Строка 290 декларации по налогу на прибыль

Содержание

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO. В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2016 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

В какой ситуации 290-ая строка заполняется?

Рассмотрим, что же писать в искомой строке на примере ООО «Кабриолет». В ситуации, когда фирма ежемесячно в течение квартала и ежеквартально в течение года уплачивает в казну предварительные платежи (авансы), то строка необходима к заполнению. В других ситуациях ней будет поставлен пробел. Итак, прочерк ставится, если ООО «Кабриолет»:

- Перечисляет предварительные платежи согласно прибыли, полученной по факту (кассовый метод) (согласно п.2 в главе №286 НК России).

- Подаёт декларацию в инспекцию единовременно за весь налоговый срок.

- Платит только предварительные платежи ежеквартально (об этом сказано в п.3 главы №286 НК России).

Начинаем заполнение

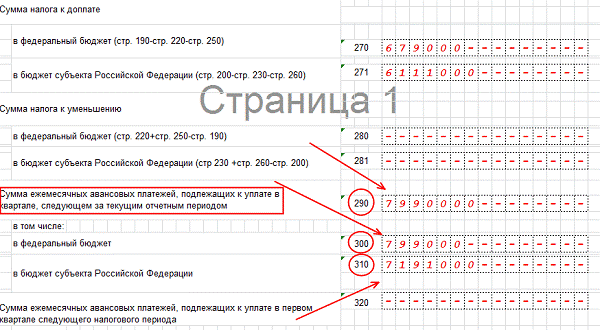

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Особый момент! Когда разница между двумя суммами исчисленного налога равняется нулю или имеет отрицательное значение, то вносить предварительный платёж не нужно.

Какие значения ставим? Заполняя декларацию и 290-ую строку, в частности, за третий квартал, в ней нужно указать разницу между значениями из 180-й строки текущей декларации и 180-ой строки из декларации за второй квартал, то есть предыдущего налогового документа. Получается, что заполнение очень быстрое и простое, нужно лишь понимать два шага:

- Убедиться, что в вашем случае вам необходимо заполнять 290-ую строку. Если нет, то в строке ставится прочерк. Если да, то переходим к следующему пункту.

- Посмотреть данные из прошлой декларации (бухгалтерский отдел бережно хранит все документы, в особенности налоговые, и сложности это не составит) и внести их.

Заполнение 290-ой строки не составит труда, если понимать, какие показатели вписывать

Заполняем строки, следующие ниже

Заполнение 290-ой строки в отчётном документе о прибыльном сборе является определяющим для двух следующих, под номерами 300 и 301. В них отражены предварительные платежи, рассчитанные для уплаты в федеральный и местный бюджеты. Расчеты проводятся по тому же принципу: данные также берутся из строк 180 в двух декларациях. Цифра платежа за месяц обуславливается равными долями, их размер составляет одну треть суммы платежа ежеквартального. Когда сумму выплат за квартал нельзя поделить на три ровно, без остатков, то эти остатки приплюсовываются к третьему месяцу, являющемуся последним сроком уплаты.

Если 290-ую, и соответственно, две последующие строки заполняются фирмами, имеющими обособленные подразделения, важно правильно указать данные в строке под номером 310. суммы авансовых ежемесячных платежей, указанных здесь, должны равняться сумме 120-ой и 121-ой строк, находящихся в пятом приложении ко второму Листу.

Видео — Заполнение и проверка декларации по налогу на прибыль

Делаем выводы

Все фирмы, получающие денежную прибыль на территории России в результате трудовой деятельности и находящиеся на режиме OCHO, должны уплачивать прибыльный сбор. Процесс уплаты включает в себя заполнение и подачу декларации. Важно заполнить этот документ аккуратно и безошибочно, чтобы не возникло проблем с налоговой инспекцией. Бумага, информация в которой не соответствует действительности или указана не в том поле или строке, может повлечь за собой штрафные санкции, так же, как и несвоевременная её подача. Будьте внимательны! Удачи.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…