Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

Обновлено: 08.02.2018

Заполнение справки 2-НДФЛ производится бухгалтерскими отделами компаний, являющихся работодателями. Государство присвоило им особый статус налоговых агентов. Он подразумевает возложение на искомые компании особенных обязанностей, связанных с перечислением налоговых отчислений в бюджет страны, а также предоставлением в Федеральную налоговую службу соответствующей отчетности, коей и является справка 2-НДФЛ и другие заполняемые в бухгалтерском отделе организации-работодателя формы. В этой статье мы расскажем, для чего нужны коды вычета 501 и 503 в справке 2-НДФЛ?

Для удобства оформления документа и дальнейшего осуществления его проверки, Федеральная налоговая служба разработала специализированные последовательности цифр – коды, с помощью которых заполняются пустующие графы бумаги. Эти числовые комбинации избавляют от необходимости в полном размере описывать поступившие доходы, отчисленные налоги и предоставленные вычеты, так как теперь достаточно посмотреть на код и открыть специализированный классификатор, чтобы знать его значение.

Коды вычета 501 и 503 в справке 2-НДФЛ

Содержание

Что такое НДФЛ

Чтобы понять, для чего используется справка 2-НДФЛ, надо в первую очередь разобраться со значением искомой аббревиатуры, идущей в ее названии после цифры 2.

Что представляет собой рассматриваемая справка

Итак, НДФЛ – это налоговый сбор, снимающийся с доходов, поступающих к физическим лицам. Перечень этих доходов определен законодательно. Не все деньги, которые может получить гражданин, облагаются этим налогом. Например, подаренные близким родственником средства не подлежат частичному отчислению в государственную казну.

Чаще всего средства по налогу на доходы физического лица государство ожидает получить от граждан, когда они:

- получают оплату труда по месту трудоустройства;

- получают премиальное вознаграждение от начальства;

- принимают предоставление материальной помощи;

- продают квартиру, дом или иное жилье, а может, лишь долю в нем;

- сдают собственную жилую площадь в аренду;

- реализуют машину и иное принадлежащее им имущество;

- получают гонорары за изданное ими литературное произведение;

- во многих других ситуациях.

Этот сбор по-другому называют подоходным налогом. Ставки по нему фиксированы. Всего их две. Одна актуальная для так называемых налоговых резидентов Российской Федерации, другая – для нерезидентов.

Обладание названным статусом подразумевает пребывание на территории России в течение определенного срока – не менее 183 дней в году. Если гражданин находился в пределах российских границ хотя бы на день меньше, статус резидента ему не присваивается.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

При этом, в зависимости от количества дней «на счету» каждого гражданина, будет меняться и налоговая ставка. Так, резиденты получают возможность переводить в казну средства по стандартному для страны тарифу: они отдают только 13% от полученных денежных средств. Названная величина считается, впрочем, и является довольно приемлемой. Нерезиденты же вынуждены делиться с государством огромной частью собственного дохода – целыми 30%!

Чтобы было понятнее, приведем вам пример. Представьте, что два друга, Иван Петров и Демид Сидоров в одно и то же время решили продать жилье. Иван Петров находится на территории России в год не менее 250 дней, остальное время он ездит в командировки или отпуск со своей семьей. Демид же Сидоров находится в пределах границ родины не более 175 дней в году. Когда настало время продавать квартиру, Иван Петров выставил ее по цене в 2 миллиона российских рублей, и после реализации уплатил в государственную казну 260 тысяч налога (2 000 000*13% = 260 000). Демид Сидоров продал квартиру за ту же цену, однако, вместо 260 тысяч ему пришлось отдать в государственную казну целых 600 тысяч, то есть почти в два с половиной раза больше.

Продажа квартиры и машины в жизни простых обывателей случается нечасто. Как с данных сделок рассчитать и выплачивать налоги, расскажем в наших статьях: «Налог при продаже автомобиля» и «Налог с продажи квартиры«.

Как-правило, больше всего подоходного налога в собственной жизни россияне перечисляют именно с заработной платы, которую получают по месту трудоустройства. Ее выдают каждый месяц в определенном размере. В день выдачи заработной платы с нее отчисляют конкретную часть (как правило, 13%) и переводят в государственную казну от лица налогоплательщика, с которого деньги были исчислены. Занимается этой процедурой налоговый агент. Им, как мы уже выяснили, является организация работодатель. Помимо перевода заработной платы, отчисления налога, компания также предоставляет по решению налоговой службы гражданам так называемые вычеты.

Налоговый вычет – это некоторая сумма денежных средств, на которые возможно уменьшить облагаемую сбором в пользу казны денежную базу. Иными словами, расчет налога всегда ведется с некоторой величины. Средства, отчисляемые с заработной платы, рассчитываются исходя из ее исходного размера. Так, если работнику обещают выплатить оклад в 20 тысяч рублей, подразумевается получение на 2 тысячи 600 рублей меньше, то есть всего 17 тысяч 400 рублей. Не полученная разница и есть та часть, которая полагается государству. Уменьшить ее величину можно за счет уменьшения самой заработной платы, однако, не посредством понижения работника в должности или применения к нему каких-либо санкций.

Произвести процедуру возможно с использованием налогового вычета. Он предоставляется гражданам вследствие возникновения в их жизни соответствующих ситуаций. Чаще всего через работодателя предоставляются вычеты:

- социальные, на лечение или обучение сотрудника или членов его семьи;

- имущественные, выдающиеся при приобретении жилья;

- стандартные, на содержание детей и прочих видов компенсации.

На сумму предоставляемых вычетов возможно уменьшить ежемесячное отчисление налога на доходы физического лица в пользу государственного бюджета, берущееся непосредственно из заработной платы сотрудника. Это уменьшение будет производится до тех пор, пока все полагающиеся средства не будут в полной величине предоставлены сотруднику.

Для чего используется справка 2-НДФЛ

Как уже говорилось выше, предоставление справки 2-НДФЛ производится налоговым агентом. Ранее в статье мы описывали, какие манипуляции производит организация-работодатель:

- выдает доход налогоплательщику;

- производит исчисление и отправку налога в бюджет;

- предоставляет вычеты.

Для чего организации заполняют справки 2-НДФЛ

Для отображения всех искомых операций и передачи по ним отчета используют установленную государством форму обсуждаемой справки.

Последнее обновление самого бланка производилось правительством в декабре 2015 года. Именно тогда вступило в силу использование нового образца искомого документа.

Помимо предоставления отчетности в Федеральную налоговую службу, справка 2-НДФЛ может понадобиться сотрудникам организации для собственных нужд. Чтобы ее получить, они должны составить заявление на имя руководителя организации-работодателя.

Предоставление документа на проверку налоговым агентом производится, если:

- он выплатил работающим у него лицам средства, которые подлежат частичному удержанию в пользу государственного бюджета, посредством исчисления налога на доходы физического лица;

- он выплатил сотрудникам средства, однако не имел возможности произвести удержание подоходного налога.

Во втором случае компания-работодатель имеет обязательство, не позднее 60 дней с окончания текущего периода налогообложения оповестить сотрудников Федеральной налоговой службы об отсутствии искомой возможности и по окончанию года представить на проверку данные в заполненной справке 2-НДФЛ.

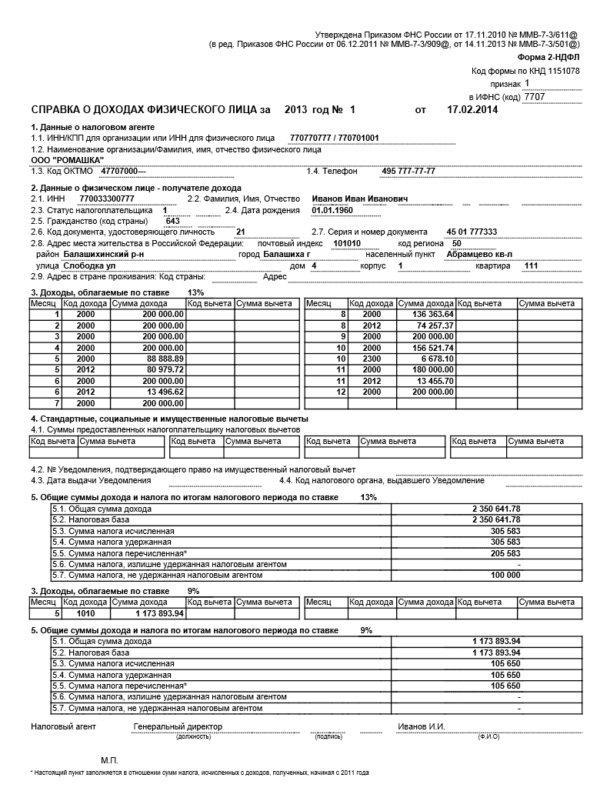

Справка 2-НДФЛ

Когда сотрудник приходит в бухгалтерский отдел и составляет заявление на получение рассматриваемой справки, он, скорее всего, использует ее в дальнейшем для:

- предоставления по новому месту трудоустройства, для получения вычета стандартной или иной направленности, так как для выдачи искомых средств необходимо производить учет доходов, выплаченных с начала текущего периода налогообложения, принимая во внимание также средства, выданные прошлым работодателем;

- получения сведений, которые затем вносятся в декларационный бланк формы 3-НДФЛ, предоставляющийся на проверку в налоговую инспекцию при определенных ситуациях;

- передачи в любое иное место, где справку потребовали, например, в кредитную организацию, для получения денежного займа.

Обратите внимание на следующий важнейший факт: гражданин, требующий выдачи справки, не должен отчитываться перед работниками бухгалтерии или даже начальством о том, зачем она ему понадобилась. Отказать без этих сведений в выдаче справки организация-работодатель не имеет право, это обстоятельство определено Налоговым Кодексом нашей страны.

Согласно букве закона, справка в обязательном порядке должна выдаваться не позднее трех дней с момента написания и передачи на рассмотрения заявления от работника. Выходные дни не учитываются.

Если справка запрашивается в середине годичного периода, работодатель заполняет ее на основе уже имеющихся на текущий момент сведений.

Если компания не является работодателем, она не обязана производить начисления заработной платы и переводить в государственный бюджет отчисления по подоходному налогу. Это значит, что заниматься подготовкой, заполнением и предоставлением на проверку налоговой декларации организация также не обязана.

Кроме того, освобождение от этого обязательства производится еще в некоторых случаях:

- если компания выплатила доходы сотрудникам, которые должны самостоятельно производить процедуру исчисления средств по подоходному налогу и их переводу в государственную казну;

- если была произведена такого рода выплата средств в пользу сотрудников, который подразумевает самостоятельный перевод их части в казну получателем;

- если были выданы доходы в виде денежных средств, с которых налог не отчисляется согласно букве закона.

Заполнение справки производится согласно установленным «наверху» правилам. Документ состоит из пяти разделов, каждый из которых подразумевает указание конкретных сведений.

Таблица 1. Заполнение разделов

| Порядок | Заполнение |

|---|---|

| 1 | В первую очередь вносятся данные по организации-работодателю, осуществляющей заполнение искомого документа. |

| 2 | Затем указывают информацию о сотруднике, получающем средства. |

| 3 | После приводится перечисление доходов, подлежащих обложению подоходным налогом. |

| 4 | В четвертом разделе перечисляют предоставленные работнику налоговые вычеты. |

| 5 | В пятом представляют величину налога, которая была рассчитана и итог по доходу. |

Кодировки в справке используются не только для обозначения разновидностей доходов и вычетов. С их помощью также определяют, по какому случаю предоставляется на проверку бумага:

- в графе с названием «признак» вписывается цифра 1, если бумага подается по подоходному налогу, успешно переведенному в государственную казну;

- в эту же строку проставляют цифру 2, если удержание налога не состоялось.

Разобраться со всеми использующимися для справки кодировками поможет представленная Федеральной налоговой службой расшифровка в виде перечня, записанного в одном из приказов, изданных службой. Ознакомиться с полным списком можно, отыскав его среди прикрепленных документов на официальном сайте Федеральной налоговой службы.

Правила, регулирующие процедуру заполнения справки, содержатся внутри приложения соответствующего приказа. Каждый опытный бухгалтер имеет представление о них, так как сталкивался с заполнением искомой бумаги не только во время обучения в высшем учебном заведении, но также наверняка не раз прибегал к ее заполнению в процессе работы.

Если вы только начинаете работать в бухгалтерской сфере и осуществляете заполнение документа впервые, вам следует отыскать на просторах интернете заполненный образец бумаги и первое время сверяться с ним. Обязательно обращайте внимание, в редакции от какого года будет создан найденный вами образец.

Последнее обновление справки состоялось в 2015 году, однако, по интернету все еще блуждают устаревшие формы справки

Коды обозначения 501 и 503 в справке 2-НДФЛ

Перейдем к рассмотрению кодовых числовых последовательностей, названных в главной тебе статьи, прочтением которой вы сейчас занимаетесь, уважаемый читатель. Компания, имеющая обязательство по предоставлению на проверку справки в виде формы 2-НДФЛ обязана осуществлять ее заполнение согласно установленным законодательно нормам. Одна из таких норма подразумевает заполнение специально существующих для этого строк не словами, а кодами, каждый из которых имеет собственную расшифровку. Рассматриваемые нами коды 501 и 503 предполагаются для обозначения конкретных видов вычетов.

В чем состоит цель употребления искомых кодировок

Давайте поочередно рассмотрим каждое из двух названных обозначений.

Код вычета 501 в справке 2-НДФЛ

Организации обязуются вести учет поступающих к налогоплательщику доходов, облагаемых подоходным налогом. Одним из таких доходов является подарок. Обратите внимание: эта разновидность средств, поступающих к налогоплательщику, подлежит обложению налогом на доходы физического лица только отчасти. Если цена подарка не является больше положенной для каждого сотрудника на годичный период суммы в 4 тысячи российских рублей, то она от исчисления налога и перевода его в казну освобождается полностью. Очень важно продолжать вести учет не по всем работникам вместе взятым, а по каждому в отдельности.

Приведем пример. На международный женский день организация «Лютик» подарила своей единственной сотруднице подарок, изначальная стоимость которого составила 3 тысячи российских рублей. Поскольку это был первый подарок за текущий годичный период, и определенный законодательством лимит в 4 тысячи рублей не был превышен, подоходный налог с презента не удерживается. Однако, на день рождение сотрудницы, состоявшееся 25 числа июня месяца, компания вновь преподносит сотруднице подарок, на этот раз его цена составила 6 тысяч российских рублей. На момент наступления дня рождения сотрудницы общая сумма средств, потраченных я на подарки, составила 9 тысяч рублей. Однако налог будет удержан не из этой суммы и не из 6 тысяч рублей. Чтобы рассчитать финансовую базу отчисления, необходимо вычесть допустимый предел в четыре тысячи из общей насчитанной суммы: 9 000-4 000=5 000. Именно с этой величины в пять тысяч необходимо провести удержание налога.

Вносить искомые данные в справку формы 2-НДФЛ бухгалтерия будет с использованием следующих двух кодовых обозначений:

- 2720;

- 501.

Первая кодировка, хоть и не названа в теме статьи, нуждается в представлении равносильно. С ее помощью внутри справки сокращенно обозначается выдача сотруднику подарка. Последовательность цифр 501 используется для обозначения вычета, предоставляемого по подаренным сотруднику средствам. Его вносят в третий раздел, с правой стороны от графы, подразумевающей вписывание величины дохода.

Обратите внимание! Показания по коду 501 в документе не могут превышать 4 тысяч рублей, так как именно эта величина составляет вычет по искомой статье доходов сотрудника.

Поскольку в виде подарка чаще всего выступают не денежные средства в конверте, а какой-либо предмет, удержание средств, которое по закону должно производиться при его выдаче, становится невозможным. Значит, произвести процедуру перечисления средств необходимо в ближайшую выплату сотруднику денежных средств. Не играет роли обстоятельство, определяющее подлежат ли подразумевающиеся средства частичному отчислению в государственную казну. Так, если гражданин в течение налогового периода получает по месту работы только пособие, представляющееся ввиду осуществления им ухода за собственным отпрыском, налоговый сбор необходимо удерживать из этих средства.

Такое жесткое требование определяет статья Налогового Кодекса, под номером 226

Если же после дарения искомого презента работник организации не получает денежных средств в достаточном для удержания подоходного налога количестве, то необходимо передать в налоговую инспекцию на проверку заполненную форму 2-НДФЛ, в графе, имеющей название «признак», которой будет проставлена цифра 2. Выше в статье мы уже упоминали, что ее проставление ведется для документа, передающего данные по налогу, который невозможно было удержать.

Код вычета 503 в справке 2-НДФЛ

Что касается кода 503, он используется для обозначения вычета по материальной помощи. Его величина аналогична вычету, для обозначения которого используется код 501. Она составляет 4 тысячи российских рублей в двенадцатимесячный период, то есть в календарный год, на одного сотрудника организации.

Отображение материальной помощи в отчетном документе (справке 2-НДФЛ), производится аналогично подарку. Различия будут состоять лишь в используемых для этого кодовых последовательностях. Так, для вычета по материальной помощи используются цифры 503, а для обозначения самой выплаты материальной помощи цифры 2760.

Лимиты, не облагающиеся налоговыми сборами, и по подаркам и по материальной помощи считаются отдельно, следовательно, вычеты по коду 501 и коду 503, несмотря на аналогичный размер и сходную область применения друг к другу не имеют никакого отношения и не оказывают никакого влияния.

Обратите внимание! Их всех правил существует исключение, это касается и материальной помощи. Если предоставление средств ведется не по стандартному направлению, а деньги выдаются при рождении ребенка, из расчета на двух родителей, обложению не подлежит материальная помощь, предел которой составляют 50 тысяч российских рублей.

Подведем итоги

Использование кодовых обозначений при заполнении документации, определяемой на проверку в государственные системы – частая и необходимая практика, связанная прежде всего с тем, что такой способ предоставления информации серьезно сокращает временные затраты, уходящие на проведение этой процедуры, кроме того, уменьшаются также и трудозатраты. Очень важно обладать знаниями, касающимися кодировок, или постоянно держать перечень с их расшифровкой под рукой, чтобы не допускать ошибок и не получать от налоговой инспекции различного вида штрафные санкции.

Видео – Как заполнить справку 2-НДФЛ

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…