Декларация по НДС: пошаговая инструкция по заполнению

Обновлено: 28.02.2018

Заполнение декларации по налогу на добавленную стоимость – обязанность бухгалтерских отделов. Именно их специалисты несут ответственность за указанные в бумагах данные. Одна неверная цифра — и отделение Федеральной налоговой службы откажется принимать документ. Придется не только переоформлять декларацию заново, но также платить солидный штраф в размере от 500 до 1 000 рублей за одну ошибку, признанную в качестве неверно предоставленных сведений. Чтобы не совершить ошибок, вам может пригодиться инструкция по заполнению декларации НДС.

Декларация по НДС: инструкция по заполнению

Содержание

Процесс передачи отчетных документов на рассмотрение

Согласно актуальному на сегодняшний день законодательству, регулирующему правоотношения, вся декларационная документация передается на рассмотрение по телекоммуникационным каналам связи, то есть посредством компьютера и сети интернет. Во время формирования папки бумаг и оформления отчетности, в обязательном порядке необходимо отслеживать актуальные изменения, касающиеся формата предоставления сведений.

Чтобы составить отчет налогоплательщик, отдающий отчисления, имеет по 25 суток с момента прохождения каждого трехмесячного периода, являющегося отчетным.

Обратите внимание! В бумажном виде предоставлять декларационный бланк на добавленную стоимость могут лишь те субъекты деятельности хозяйственного характера, которые имеют официальное освобождение от выплат на основании легальном, или же они плательщиками не признаны.

Составные части декларации по НДС

Декларация на добавленную стоимость за трехмесячный период представлена множеством разделов и отделений, два из которых заполняются в обязательном порядке:

- заглавная страница;

- величина отчисления, подлежащего к передаче в бюджет государства или к возврату из него.

Бумага, оформленная упрощенно, то есть с заполненной заглавной страницей и первым разделом, с прочерками в строках, сдается в инспекцию когда:

- в актуальном периоде производились операции хозяйственного назначения, которые не подлежат обложению этой разновидностью отчисления;

- когда деятельность ведется вне территориальных границ Российской Федерации;

- проводились операции по производству или продаже товаров, имеющие затяжной срок осуществления, то есть до окончательного прекращения сопутствующих работ пройдет не менее шести месяцев;

- фирма, ведущая деятельность коммерческого характера, выбрала способом отчисления один из специализированных режимов обложения (единый сельскохозяйственный налог, на вмененный доход, патентную систему обложения, упрощенную систему обложения);

- если счет-фактура был выставлен субъектом правоотношений, от выплаты этой разновидности отчислений освобожденным.

Если имело место быть наличие одной из указанных в перечне ситуаций, стоимость реализации по направлениям работы, подлежащим льготам, выставляется в сегменте бланка номер 7.

Для тех налогоплательщиков, которые ведут деятельность и применяют НДС, обязательным является наполнение всех следующих разделов документа, которые мы сейчас рассмотрим.

Таблица 1. Заполнение документа по разделам

| Раздел | Что вписывать? |

|---|---|

| Второй | Суммы, исчисленные для юридического лица или индивидуального предпринимателя, которые являются агентами налоговыми. |

| Третий | Величина денежной суммы, которая является налоговой базой в конкретном случае. |

| С четвертого по шестой | Заполняются, если некоторые из проведенных операций хозяйственного характера производятся по ставке, равной нулю. |

| Седьмой | Сюда вписывают проведенные операции, которые освобождаются от выплаты по этой разновидности отчислений. |

| С восьмого по двенадцатый | Указанные в книге о совершенных покупках сведения, кроме того, информация из книги продаж, свода счетов-фактур. Заполнение производится всеми субъектами, претендующими на применения государственных компенсаций затрат. |

Порядок заполнения декларации по НДС

Переходим к наполнению сведениями каждого раздела бланка по налогу на добавленную стоимость. Его оформление производится согласно списку требований, предъявленных правительственными структурами.

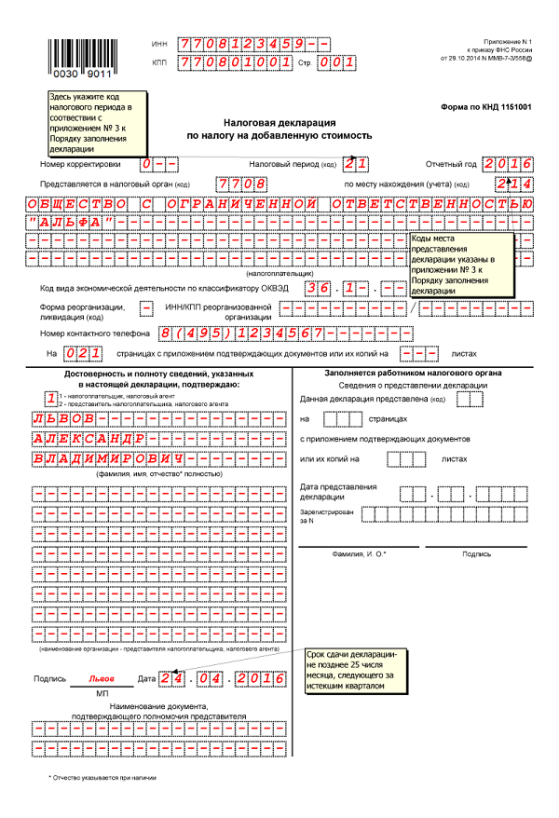

Шаг №1 – заполняем заглавную страницу

Правила внесения сведений в заглавную страницу ничем не отличаются от стандартных, применяемых к остальным формам подобного характера.

Титульный лист

- Прежде всего, вверху страницы вносится информация в виде индивидуального номера налогоплательщика, кодового обозначения причины постановки на учет.

- Далее вносится обозначение в виде кода периода налогообложения. Найти представленное сочетание цифр можно в приложении к официальной Инструкции по заполнению документа.

- Кодовое обозначение о конкретном отделении инспекции, куда будет производиться предоставление отчетного документа. Узнать его можно на:

- официальном ресурсе службы;

- по горячей линии службы;

- из ИНН;

- лично зайдя в отделение и спросив у консультанта.

- Затем на заглавном листе вписывают наименование предпринимателя, повторяющее данные, указанные в учредительной документации.

- Коды из общероссийского классификатора видов внешнеэкономической деятельности, подходящие по направлению работы предпринимателя, списываются в бланк следующим этапом. Если вы не знаете, где их найти, найдите письмо от Росстата или обратитесь к выписке из Единого государственного реестра юридических лиц или индивидуальных предпринимателей.

- Телефон, по которому можно связаться с официальным представителем организации, а также количество отдаваемых на проверку страниц, вписываются в самом конце.

- В завершении заглавного листа представитель фирмы вписывает подпись и дату, когда документ был сформирован.

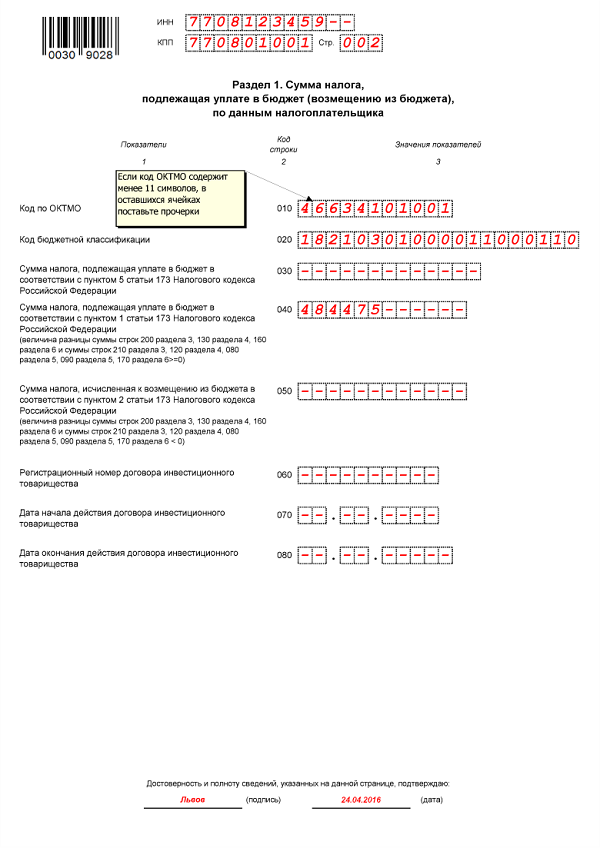

Шаг №2 – переходим к первому разделу

Первый раздел заполняется итоговыми данными о:

- денежных суммах, которые должны быть отчислены бюджет страны;

- подлежащих возвращению в бюджет фирмы средств ввиду их переплаты на конец периода.

Первый раздел

Внутри сегмента в обязательном порядке вписывают кодовую комбинацию цифр из классификатора образований муниципального характера, относящуюся к субъекту РФ, где налогоплательщик ведет рабочую деятельность.

Переходим к строке под номером 020. Она также заполняется кодом на этот раз классификации бюджетной, относящимся к НДС. Уточнить код, актуальный именно для вашей организации, можно в приказе № 65 Министерства финансов.

Обратите внимание! Если эти данные будут указаны неверно, то выплата не поступит на счет бюджета страны и отправится прямиком на хранение в казначейство, до выяснения ее принадлежности. Тем не менее, несмотря на совершение выплаты, поскольку факт начисления не установлен, за просрочку плательщик получит солидную пеню.

В графе 030 информация проставляется лишь, когда счет-фактура был выставлен от лица льготного плательщика налогов, ранее освобожденного от уплаты НДС.

Графы 040 и 050 содержат суммы, которые были получены в результате исчислений. Когда в результате получилась положительная величина, ее вписывают в графу 040, отрицательную указывают в строке 050 и по ней оказывают возмещение излишне выплаченных денег.

Шаг №3 – проставляем данные во втором разделе

Эту часть заполняют налоговые агенты, при том для каждой фирмы, для которой они таковыми являются. Варианты могут быть следующие:

- иностранные бизнес-партнеры, не обязанные платить;

- продающие имущество муниципальной принадлежности субъекты;

- сдающие имущество муниципальное в аренду субъекты.

Вписывание граф с 080 по 100 в разделе осуществляется для тех, кто перепродает конфискат или торгует вместе с партнерами из-за рубежа. В них указывается величина произведенной отгрузки товаров и деньги, переданные в роли предварительной оплаты.

В строке 060 демонстрируют итоговую величину, принадлежащую бюджету страны. Она рассчитывается на основе строк 080 и 090. Из графы 100 берется величина, на которую конечная выплата уменьшается.

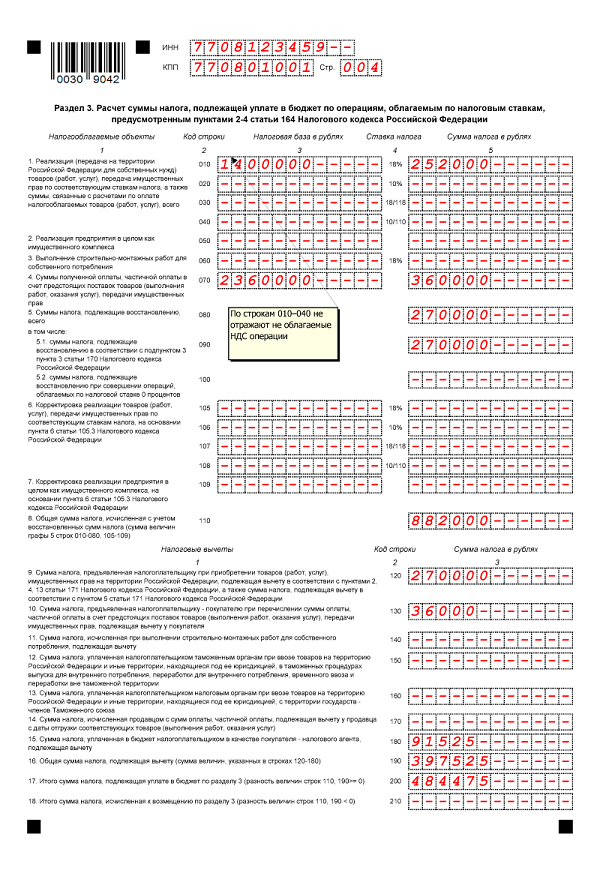

Шаг №4 – заполняем третий раздел

Этот раздел считается основным, в нем плательщики рассчитывают сумму к уплате по НДС или наоборот, возврату в организацию согласно установленным правительством ставкам. Рассмотрим, в какой последовательности следует производить заполнение.

Раздел № 3

Идущие строки с 010 по 040 содержат размеры выручки, а также ставки. Если показатели будут расходиться с расчетом налога на прибыль, инспекция потребует разъяснений. Так что лучше позаботьтесь о правильности расчетов.

Строчка 050 будет заполняться при продаже организации в виде комплекса имеющихся у нее активов. В качестве финансовой базы для расчета в этой ситуации выступит балансовая цена находящегося во владении имущества, которая умножается на значение поправки.

Ячейка 060 содержит информацию по фирмам, занимающимся строительством и различным производством, которые осуществляют ведение строительно-монтажных работ для личных потребностей. В 060 вписывается цена и реальные затраты на произведенные действия.

Ячейка 070 содержит общую сумму поступающих на счет средств, заплаченных перед осуществлением поставок. Размер налога учитывается по разным ставкам, которые зависят от направления производимых услуг, продуктов или работ.

В третьем разделе нужно указать величину налога, которую нужно восстановить на учет. Это делается в ячейках с 080 по 100. Это относится к величинам, которые ранее были задекларированы в роли компенсаций по льготам.

Графы со 105 по 109 заполняются по скорректированным размерам налога, учитывая указываемый в отчетности период.

Суммарное значение начислений показывают в ячейке 110. Со 120 по 190 графы вписываются компенсационные льготы, понижающие полагающуюся уплату.

Ячейка 130 наполняется аналогично 070, однако содержит предварительно оплаченную поставку. 140 повторяет по принципу вписывания 060 и демонстрирует отчисление по фактическим расходам на проведение строительно-монтажных работ.

Со 150 графы по 160 информация вписывается внешнеторговая, касающаяся налогов, выплаченных на таможне. 170 строка демонстрирует начисленный за авансы НДС, при условии, что продажа или исполнение работ производились в квартале подотчетном. 180 ячейка содержит размер налога по строке 060 из раздела второго.

В результате соединения полученных вычетов получается сумма, которая вписывается в ячейку 190. Графа 200 заполняется в том случае, если из полагающегося государству налога вычтут всевозможные вычеты и результат останется положительным, 210 – если отрицательным.

Шаг №5 – заполняем разделы с четвертого по шестой

Заполнять данные составляющие отчетного бланка должны лишь те компании, которые для осуществления работы пользуются возможностью обнуления ставок.

В четвертый раздел информацию вписывает компания, имеющая документальные подтверждения легального обнуления. В такой ситуации ячейки заполняются кодировками проведенных работ хозяйственного направления, размеров приобретенной выручки и вычетов, указываемых в документе.

Пятый сегмент заполняют компании, ранее заявлявшие желание получить компенсацию, однако получили ее лишь на актуальный отчетный срок.

Шестой раздел наполняется данными, когда в день передачи на проверку отчетной документации компания не смогла предоставить все необходимые официальные бумаги, чтобы льготу подтвердить. Следовательно, операции не обоснованы и вписываются в этот раздел, однако позже принимаются к возмещению и перемещаются в четвертый раздел.

Шаг №6 – заполняем седьмой раздел

Данная часть бланка наполняется сведениями о произведенных в подотчетный трехмесячный период операциях, которые были освобождены от выплаты по данному направлению.

К данным операциям относятся также деньги, которые попали на банковский счет компании в качестве оплаты только планирующихся доставок продукции или работ, производимых впоследствии не мене 6 месяцев.

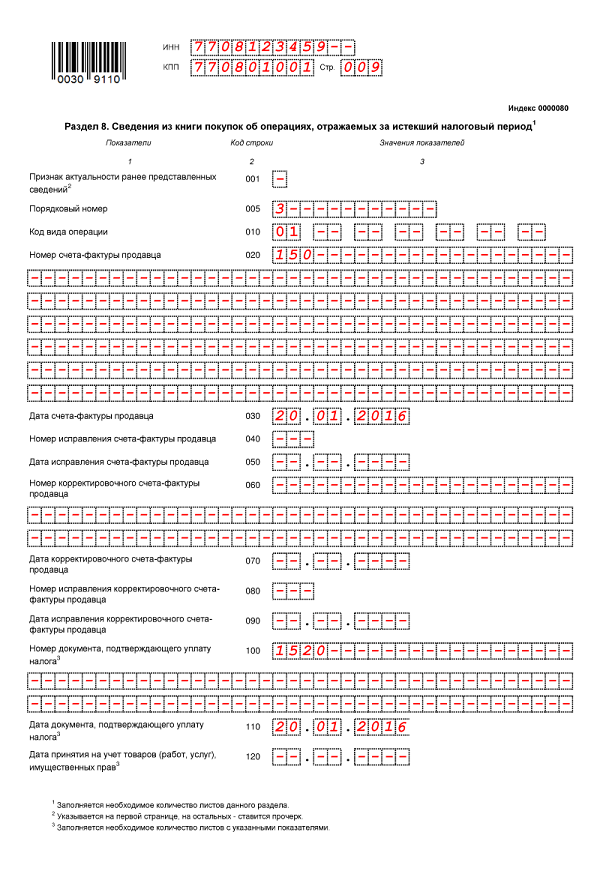

Шаг №7 – наполняем информацией разделы 8-9

Тут указываются сведения из книги, содержащей информацию по произведенным продажам и закупкам на период отчета перед инспекцией. Чтобы стала доступна возможность автоматического осуществления проверки камерального характера, необходимо заполнить графы контрагентами из регистров по интересующему нас налоговому отчислению.

Заполнение отделений 8-9

Согласно установленному регламенту в этих сегментах бланка нужно указать данные поставщиков и покупателей, а именно их идентификационные налоговые номера и коды постановки на учет, также реквизиты, стоимость оказанных услуг или проданных товаров, сумму полученных денег и налога по выручке.

Шаг №8 – переходим к разделам 10-11

Данные секции имеют характер специфический и подлежат заполнению лишь компаниям, которые соответствуют одному из представленных в следующем перечне требованиям:

- являются агентами или комиссионерами, ведущими деятельность на пользу сторонних лиц;

- предоставляющие услуги экспедиторские компании;

- компании, являющиеся застройщиками.

Тут необходимо указать сведения из имеющихся у фирмы сводов полученных и отданных счетов-фактур, а также величин налога и оборота, который им облагается.

Шаг №9 – вносим данные в раздел 12

Эта часть предназначается для включения информации от налогоплательщиков, от данной разновидности отчислений освобожденных. Подтверждением тому должны стать представленные контрагентом счета-фактуры.

Видео — Заполнение декларации по НДС

Подведем итоги

Как видите, разобраться в заполнении декларации может каждый обыватель, не имеющий специализированного образования. Тем не менее, лучше не рисковать и доверить заполнение граф опытному бухгалтеру, работнику вашей компании. Важно убедиться, что он знает, как производить процедуру по наполнению сведениями бланка отчетности. Помните, за каждую ошибку налоговая служба штрафует компании на небольшие, но неприятные суммы. Мы желаем вам удачи в ведении бизнеса и успехов в заполнении налоговых отчетных документов!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…