Идёт ли у ИП трудовой стаж и как он влияет на пенсию?

Обновлено: 17.02.2019

Пенсионное законодательство сейчас находится в процессе перемен: уже на официальном уровне общий возраста ухода на заслуженный отдых подняли до шестидесяти лет для женщин, шестидесяти пяти – мужчин. Правда, со следующего года и в ближайшие несколько лет мы будем жить в состоянии поэтапного (от 12 месяцев до пяти лет в год) увеличения возрастной планки с привычных нам 55 и 60 лет. Ещё больше повысится возраст получения социальной пенсии.

Идёт ли у ИП трудовой стаж и как он влияет на пенсию?

Но, каким бы ни было время выхода на отдых, на те или иные выплаты может рассчитывать любой гражданин страны, в том числе и индивидуальный предприниматель, достигший нормативного предела трудоспособности. Если за наёмных сотрудников отчисления производит работодатель, то ИП делает взносы в ПФ РФ самостоятельно. Кроме того, бизнесмены до организации своего дела, во время ведения или после прекращения предпринимательской деятельности могли работать и по трудовому договору в какой-либо организации. Есть ли трудовой стаж у ИП? Как им начисляют пенсию? Об этом читайте ниже.

Содержание

Имеют ли индивидуальные предприниматели право на пенсию?

Как и любые российские граждане, инд. предприниматели имеют возможность оформить пособие, основой которого также является трудовая выслуга, при этом выплаты также формируются из двух частей — застрахованной и накопительной (необязательной). Чтобы претендовать на пенсионные выплаты, нужно соответствовать нескольким критериям:

- Регистрация бизнесмена в госорганах по контролю и надзору — налоговой службе, специалисты которой в течение 10 дней передадут сведения о новом члене делового сообщества в Пенсионный фонд страны. Там, в свою очередь, откроют для зарегистрированного лица индивидуальный лицевой счет, куда и будут перечисляться все его обязательные страховые платежи. Из их совокупности впоследствии и сформируется будущая пенсия ИП.

- Дожитие до установленного пенсионного возраста: по новому законодательству, скоро он составит шестьдесят лет для прекрасной половины нашей страны и на пять лет больше – представителей сильного пола, для получателей социальной пенсии он увеличится до 65 и 70 соответственно. В 2018 году пока общая граница трудоспособности остаётся прежней -– на 5 лет меньше от новых норм вне зависимости от страхового стажа (исключение – льготные категории населения).

- Наличие установленного минимума пенсионных баллов (ИПК). Они учитывают и время выхода на отдых, и страховой стаж, и совокупность всех отчислений. Этот предел ежегодно растет и через семь лет составит тридцать баллов. Чем выше общий коэффициент, тем больше размер пенсии. Количество баллов зависит от суммы всех взносов, внесённых на личный счёт, так как для расчёта пособия требуется перемножить количество баллов на их стоимость. Но об этом мы расскажем ниже. В нынешнем году максимальный пенсионный коэффициент – 8,26 при отсутствии накопительной доли, и 5,16 – если она есть. Если минимум человек за свою трудовую карьеру так и не смог набрать, то он может рассчитывать только на базовый размер пенсионных выплат.

- Страховой стаж (время, когда ИП платил взносы, даже если не работал и не получал прибыль). К 2025 году его минимальный размер составит 180 месяцев.

- Отсутствие долгов по отчислениям за себя.

Важно! В отношении бизнесменов сумма пенсионного капитала напрямую зависит от размера отчислений в ПФР.

Зачем предприниматели платят страховые взносы?

Как и наёмные сотрудники, официальные представители мелкого и среднего бизнеса — участники государственной системы пенсионного и медицинского страхования. Минимальная сумма отчислений независимо от наличия у них доходов теперь зафиксирована. Она будет такой с этого по 2020 год.

Таблица 1. Размер платежей, установленных для ИП

| Год/фонд для перечисления | 2018 | 2019 | 2020 |

|---|---|---|---|

| ПФР | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| Федеральный фонд обязательного медстрахования | 5840 руб. | 6884 руб. | 8426 руб. |

| Итого | 32 385 руб. | 36 238 руб. | 40 874 руб. |

Страховые взносы с 2018 года установлены в фиксированном размере и не зависят от МРОТ

Раньше выплаты зависели от минимального размера оплаты труда, его умножали на двенадцать и на определенные процентные ставки — 26% и 5,1%. Сейчас эта схема не применяется: теперь есть как минимальный размер, так и спецусловия при получении ежегодной прибыли свыше трёхсот тысяч рублей. Тогда взносы увеличивают на один процент от превышения. Для медицинской страховки все фиксированное.

Если гражданин одновременно работает по трудовому договору и как ИП?

В таком случае за человека отправляет отчисления и работодатель, и сам бизнесмен. Наш закон не считает эти взносы дублирующими, несмотря на то, что страховой стаж при выполнении двух видов деятельности при рассмотрении права на трудовую пенсию считается как один.

Почему так? При наличии трудового договора гражданин выполняет определенную работу, и его работодатель – налоговый агент – обязан платить за сотрудника налоги и взносы. При регистрации ИП человек выполняет в свободное от основной работы время еще что-нибудь, например, оказывает клининговые услуги, то есть он как бы сам себя нанимает на работу. Именно по этой причине гражданин и платит взносы.

Таким образом, работая как наемный сотрудник и ИП, человек увеличивает свой доход, с которого платятся отчисления, а значит, и сумма пенсии будет больше, чем, если бы гражданин работал только в одной компании.

Как считать страховой стаж для физлиц — предпринимателей?

Трудовой стаж ИП начинается с момента получения свидетельства о постановке лица на учёт в качестве инд.предпринимателя, а заканчивается при получении официального постановления о прекращении подобной деятельности. Если предпринимательством человек занимался еще до 1991 года, то необходимо получить архивную справку об уплате всех отчислений. С тысяча девятьсот девяносто первого по двухтысячный годы, а также после две тысячи третьего, письменные доказательства, подтверждающие отчисление взносов в бюджет, получают в территориальном фонде социального страхования, с которым предприниматель заключал договор.

Так выглядит свидетельство о регистрации ИП в налоговой службе

Также выслуга лет у мелкого и среднего бизнесмена может подтверждаться и трудовой книжкой, если он работал по найму где-либо официально. Она должна быть заполнена надлежащим образом: в ней отражаются все организации, где человек трудился, благодарности, занимаемые должности. Период работы ИП в книжке не указывается.

Как и при формировании пенсионного пособия наёмных работников, формула выплат для ИП учитывает и нестраховые периоды. В них входит служба в армии, отпуск по уходу за малолетними гражданами (один ребенок «стоит» 1,8 балла в год) или 80-летним родственников, несовершеннолетним инвалидом (начисляется столько же), нахождение на больничном бюллетене (если предприниматель платит взносы в соцтсрах), время получения выплат по безработице, период необоснованного содержания под стражей, для супругов военных — время проживания с ними в одной местности, где они не смогли найти работу.

Кроме того, к нестраховым периодам относятся: работа в парламенте страны, на муниципальных и госдолжностях, подтверждаемая справкой из соцстраха, деятельность в органах правопорядка, УИС и пожарной службе, пребывание в МЛС (если заключенный привлекался к оплачиваемому труду, что подтверждается документами из колонии) и другие временные промежутки. Они также учитывают при расчете страхового периода ИП. Все нестраховые моменты обозначены в статье 12 соответствующего федерального нормативно-правового акта № 400-ФЗ.

Подсчет лет производится по календарю. В застрахованную трудовую выслугу включают полные месяцы, состоящие из тридцати суток, в течение которых ИП (или его работодатель, если бизнесмен работал ещё и по найму в другой организации) вносил страховые отчисления. Если нельзя установить точное начало работы в том или ином месяце, автоматически за точку отсчёта принимают середину — 15-ое число. Когда нет возможности установить и месяцы работы, то стаж высчитывают исходя из середины года – первого июля.

Также отметим, что при одновременной деятельности в качестве наёмного сотрудника и ИП гражданин может выбрать только одно место работы для учёта общей продолжительности трудового стажа.

Кроме того, исчисление страхового периода не зависит от выбранной ИП системы налогообложения. Принципы в любом случае одни и те же.

Кстати! Несмотря на то, что страховые отчисления предпринимателей в Пенсионный фонд имеют тенденцию к ежегодному повышению, рассчитывать на большие выплаты не стоит. По подсчётам экспертам, в лучшем случае государственная пенсия сравняется с социальной – пособием, которое получают граждане с недостатком страхового стажа. Следовательно, ИП необходимо подумать об альтернативных финансовых источниках обеспечения себя на заслуженном отдыхе – например, пассивном доходе (вклады, инвестиционные счета, дивиденды, рента и др.).

Видео — Нестраховые периоды, включаемые в трудовой стаж ИП

Пенсия ИП: расчёт страховой доли

Поскольку за граждан взносы в ПФ РФ обычно производит работодатель, поэтому при исчислении дотаций учитывают, прежде всего, трудовой стаж – время работы по трудовому контракту. Но как быть ИП, деятельность которого не требует заключения подобного договора? Ответ на вопрос простой: рабочий стаж предпринимателя равен его страховому. Если бизнесмен закончил свою предпринимательскую деятельность и вышел на работу на какое-либо предприятие, заключив трудовое соглашение, то его общий стаж будет исчисляться из суммы его страхового стажа ИП + выслуги лет как официального наемного работника. Так учитывается страховое время не только после закрытия ИП, но и если такой трудовая деятельность имела место быть до организации своего дела.

Трудовая книжка тоже необходима для подтверждения страхового стажа, если ИП когда-то работал по найму

Формула для расчёта пенсионных дотаций выглядит так: все начисленные за страховой период баллы * стоимость одного балла * премиальный множитель, если он предполагается + фиксированная социальная выплата (она тоже может быть увеличена особым образом, если выйти на пенсию позже 60 или 65 лет).

Теперь прокомментируем каждый показатель.

- Совокупность пенсионных единиц складывается из полученных баллов во время наёмного труда и индивидуального предпринимательства. Во время ведения собственного бизнеса, если ежегодная прибыль превысит 300 000 рублей, за эти 12 месяцев заработанные баллы умножаются на определенное число. До две тысячи двадцать пятого года минимальная сумма баллов для формирования пенсионной страховой доли продолжит увеличиваться.

- Индексируется каждый год и стоимость пенсионной единицы (при выходе на отдых учитывается цена, действующая в момент оформления выплат). В две тысячи восемнадцатом году денежная наполненность пенсионного балла – 81 рубль 49 копеек. Стоимость увеличивается дважды за двенадцать месяцев (второй и четвертый месяц года).

- При подачи заявления на выплаты позже установленной законом возрастной планки пенсия будет выше, так как за её отсрочку вам начислят своеобразную «премию». У страховой и фиксированной долей множители разные.

- Независимо от того, вел ли гражданин бизнес-деятельность или нет, фиксированное пособие он получит. Ежегодно оно увеличивается и сейчас составляет 4982 рублей 90 копеек ежемесячно. Выплата может быть больше, если человек имеет определенный социальный статус (работа в северных районах страны, дожитие до 80 лет, инвалидность, наличие иждивенцев и проч.).

Таблица 2. Премиальные множители

| Количество лет после возникновения права на пенсию, в годах | Коэффициент для ИПК | Множитель для социальной выплаты |

|---|---|---|

| Один | 1,056 | 1,036 |

| Два | 1,12 | 1,07 |

| Три | 1,19 | 1,12 |

| Четыре | 1,27 | 1,16 |

| Пять | 1,36 | 1,21 |

| Шесть | 1,46 | 1,26 |

| Семь | 1,58 | 1,32 |

| Восемь | 1,73 | 1,38 |

| Девять | 1,9 | 1,45 |

| Десять | 2,11 | 1,53 |

Важно! Пенсии бывших предпринимателей индексируются один раз в 6 месяцев. Отметим, повышенное пособие могут получать лишь неработающие пенсионеры, при этом физлица – ИП приравниваются к работающим.

Поскольку пенсионное законодательство поменялось в 2015 году, индивидуальным предпринимателям следует знать, если:

- гражданин прекратил свою работу как ИП до 30 сентября две тысячи пятнадцатого года, то его пенсия индексируется.

- в госреестре на 31 декабря 2015 года он числился как предприниматель, то индексация пособия не была проведена.

- закрытие предприятия и снятие с учета в Пенсионном фонде РФ прошло после проведения индексации, то можно рассчитывать на повышенные пособия.

- после закрытия и индексации гражданин снова решил возобновить свою бизнес-деятельность, то индексацию пенсии не отменят.

- отсутствует нужная трудовая выслуга, то частник может оформить только индексированное фиксированное пособия.

Пример расчета выплаты будущего пенсионера-предпринимателя

Во-первых, нужно посчитать ИПК в две тысячи восемнадцатом году. Для бизнесменов он считается по такому алгоритму: все учтённые страховые отчисления, разделенные на максимальную налогооблагаемую базу, полученное число умножается на десять.

Инд.предприниматель Г.Д. Васильев, достигший шестидесяти лет, решил выйти на пенсию. Коммерсант закончил текущий год с прибылью в 300 тысяч. В Пенсионный фонд он внес установленную сумму – 26 тысяч 545 рублей. Налогооблагаемая база в этом случае равна 16 процентам от максимальной возможной. Это 163 тысячи 360 рублей. Таким образом, сумма набранных за текущие 12 месяцев пенсионных баллов равна 1,62.

Во-вторых, для начисления трудовой пенсии, если ИП выходит на заслуженный отдых в текущем году, общее количество его пенсионных единиц должен быть не меньше 13,8 (допустим, наш потенциальный пенсионер к концу прошлого года имел уже 17 баллов). Поскольку наш пенсионер обращается за дотацией в год достижения пенсионного возраста, премиальные множители не применяются.

Следовательно, потенциальные пенсионные выплаты Г.Д. Васильева будут такими:

18,2 * 81,49 + 4 982,90 = 6 466, 018

Если наш будущий пенсионер имеет инвалидность, содержит иждивенцев, работал на северных районах России или на вредных производствах, то его размер его фиксированной выплаты, фигурирующей в расчёте, будет намного больше, а значит, увеличится и пенсия.

Кстати! Можно самостоятельно посчитать свою потенциальную пенсию на интернет-ресурсе Пенсионного фонда.

Пенсия ИП: накопительная часть

Наёмным сотрудникам и ИП российское законодательство даёт возможность формировать не только страховую, но и негосударственную долю пенсии. Если первую ее составляющую гарантирует и формирует государство, то вторую – частные пенсионные фонды. На сайте ПФР опубликован список надежных организаций, занимающихся учетом взносов, их инвестированием и накоплением для будущего пенсионера, в том числе и предпринимателя.

Важно! Гражданин может сменить один НПФ на другой раз в пять лет.

Составляющие накопительной пенсии для граждан

Чтобы формировать необязательную часть пенсии из вносимых в ПФР взносов, ИП необходимо обратиться с соответствующим заявлением в госфонд и разделить отчисления следующим образом: одну пятую пустить на государственную пенсию, шесть процентов – накопления.

Отметим, что с необходимостью «набирать» государственную накопительную пенсию надо быть внимательнее: наше государство любит преподносить сюрпризы и может «заморозить» эти выплаты, как, например, гражданам, вышедшим на пенсию в 2014 году. Поэтому редакция сайта считает, что лучше копить деньги, используя, во-первых, программы индивидуальных пенсионных программ крупных российских банков. Часто они предлагают хорошие условия для своих клиентов. Во-вторых, можно оформить накопительное страхование жизни или самостоятельно формировать финансовую «подушку» на вкладе, проценты от которого превышают годовую инфляцию. Все эти практики позволяют завещать аккумулированные средства потомкам.

В вопросах начисления есть и свои нюансы. Рассмотрим такую ситуацию. Олег Павлов 1965 г.р. – предприниматель, отчисляет средства в ПФР. Может ли он отправлять часть из них на накопительную пенсию? Ответ: нет. По закону, отчислять 6 процентов на формирование негосударственного пособия могут только граждане – ИП 1967 года рождения и младше, выбравшие такой способ формирования пенсии. Павлов не подпадает под указанные возрастные рамки, поэтому может отправлять взносы только на государственные выплаты.

Видео — Как получить накопительную пенсию?

Как предпринимателю оформить пенсию?

При достижении установленного законом возраста предпринимателю для назначения пенсионного пособия необходимо собрать и предоставить в ПФР ряд документов. Этот пакет возможно отправить в фонд за месяц до наступления даты возникновения права на оформление пенсионных выплат. В него входят:

- Удостоверение личности.

- Военный билет (для военнообязанных).

- Личный счёт застрахованного лица.

- Документы о рождении детей и иные бумаги, свидетельствующие о наличии нестраховых промежутков в биографии будущего пенсионера.

- Справка из ПФ РФ, подтверждающая, что гражданин состоит на учёте как инд. предприниматель.

- Трудовая книжка, если в биографии числится работа по найму + копии гражданско-правовых договоров, если ИП работал в качестве подрядчика по таким соглашениям.

- Документ, подтверждающий наличие иждивенцев, если они есть (обращаться за справкой нужно в органы соцзащиты).

- Заявление о назначении пенсии.

- В зависимости от системы налогообложения нужно приложить еще некоторые справки: при упрощённой схеме, применяемой до 2001 года, прикладывается документ из территориального отделения пенсионного фонда, после 2001-ого необходимо там же получить документ об уплате единого социального взноса. При «вменёнке» достаточно справки плательщика данного налога или снятии гражданина с учета (справка оформляется в местной ИФНС).

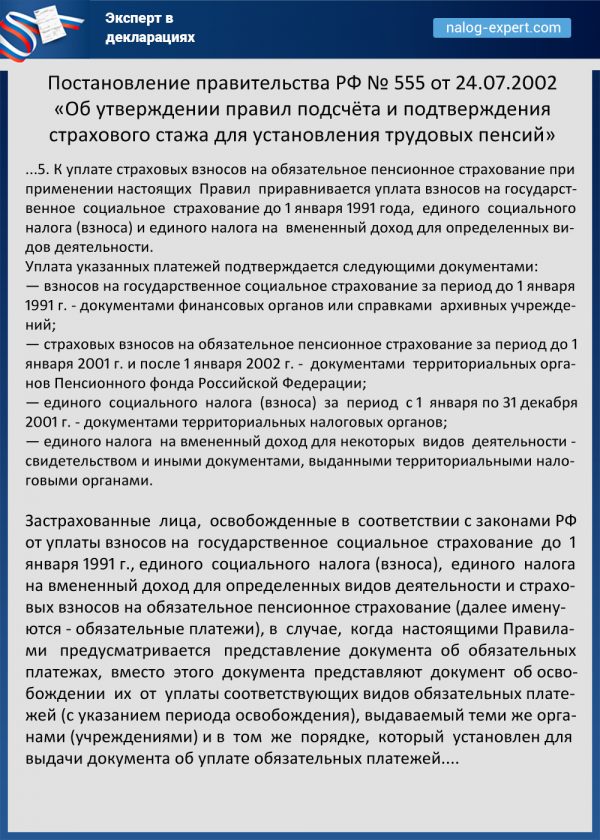

Важно! Полный перечень справок и других бумаг, подтверждающих стаж ИП, описан в Постановлении правительства от 24 июля 2002 года №555. Кроме того, советуем хранить все бумаги, подтверждающие стаж, в том числе квитанции, расписки с указанием внесенных платежей.

Пункт 5 Постановления правительства РФ № 555 от 24.07.2002

Таким образом, любой индивидуальный предприниматель, понимая принципы начисления собственной пенсии, может самостоятельно вычислить её размер в год выхода на заслуженный отдых, при этом понимая, что все показатели могут измениться: пенсионное законодательство и экономическая ситуация в России настолько нестабильны, что слишком опираться на данные формулы не стоит.

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…