Как рассчитывается ОСАГО: примеры расчета полиса

Обновлено: 27.03.2018

Человек, приобретший автомобиль и собирающийся использовать его по назначению – выезжать на городские улицы и загородные трассы, должен озаботиться страховкой ОСАГО. Для этого полезно будет ознакомиться с тем, как рассчитывается ОСАГО. Это обязательная процедура страхования, отказаться от которой невозможно. Российские законы регламентирует непреложность соблюдения данного правила, при отсутствии ОСАГО водителя ждут неприятные беседы с сотрудниками ДПС и штраф в размере 800 рублей при каждой остановке дорожными полицейскими.

ОСАГО нужен для того, чтобы в случае аварии автовладелец-виновник не нёс финансовое бремя выплат второму, невиновному участнику, чей автомобиль пострадал. Полис покроет ремонт машины невиновного водителя, при этом виновник не оплачивает ущерб из собственного кармана – за него это делает страховая. Сегодня мы рассмотрим, как оформить обязательный автомобильный страховой полис и как рассчитывается его стоимость.

Как рассчитывается ОСАГО?

Содержание

Что такое полис ОСАГО?

С 2003 года в России появился новый законопроект, обязывающий всех водителей страховать свою автомобильную ответственность по ОСАГО. Собственно, аббревиатура так и расшифровывается: обязательное страхование автогражданской ответственности. Данный полис оберегает водителей от больших финансовых трат в случае, если они станут инициаторами аварии. Виновник ДТП, имеющий ОСАГО, не будет оплачивать ремонт остальных повреждённых машин, автоматически это бремя ложится на компанию-страховщика. Виновнику же остаётся раскошелиться на оплату ликвидации повреждений своего автомобиля.

Эта система помогает людям разрешить пост-аварийные споры и страхует водителей со средним достатком от банкротства при оплате ремонта разбитой машины класса «Премиум». Получается, что ОСАГО не страхует конкретное авто, а помогает водителю не разориться, попав в ДТП.

По ОСАГО покрывается три типа нанесённого ущерба: пешеходам, другому водителю и его пассажирам, а также другому автомобилю. Чтобы получить компенсацию, пострадавшие пешеход или водитель должны обратиться к компании-страховщику, сделавшей полис ОСАГО виновнику аварии.

После приобретения автомобиля владельцу даётся десять дней, чтобы совершить регистрационные действия: поставить машину на учёт в ГИБДД, получить полис ОСАГО. Его нужно возить с собой всегда и предъявить сотруднику ДПС в случае остановки. Существует два типа полисов – открытый и ограниченный. О нюансах получения и разнице между ними расскажем ниже.

Огромное количество времени удается сэкономить благодаря сайту «Госуслуги». В одной из наших статей подробно расскажем, как поставить машину на учет с помощью данного портала.

Получение полиса ОСАГО

В любом населённом пункте найдётся как минимум несколько фирм-страховщиков, оказывающих услуги по оформлению ОСАГО. Нет особенной разницы, какую компанию выбрать – обращаться в неё в любом случае будет не сам автовладелец, а тот водитель, автомобиль которого попал в ДТП. Соответственно, целесообразно отталкиваться от цены на страховку.

В одной из наших статей рассмотрим предложения страховых компаний и определим, которая из них достойна получить новых клиентов.

Оформляя ОСАГО впервые, можно обратиться в несколько страховых компаний, сделать расчеты и выбрать самую выгодную стоимость. Чтобы страховщик мог посчитать цену на полис, ему необходимы следующие документы:

- паспорт автовладельца;

- права всех водителей, которых планируют вписать в ОСАГО;

- талон техосмотра автомобиля, действующий в течение года;

- ПТС и свидетельство о регистрации автомобиля.

Если оформлять «закрытый» или ограниченный полис, то водить машину, застрахованную таким способом, могут только те лица, которые вписаны в страховку. Это может быть один владелец машины или члены его семьи и близкие люди. При достаточном стаже вождения всех вписанных в ОСАГО водителей он выходит дешевле, чем полис открытый. Об этом мы позже расскажем подробнее. Открытый страховой полис делается в том случае, если заранее сложно знать, кто может сесть за руль автомобиля. Такую страховку оформляют для такси, машин, предназначенных для аренды, а также компании, где на автомобилях ездят курьеры или разные водители. Открытое ОСАГО позволяет управлять машиной любому человеку, имеющему удостоверение водителя. Стоит такое удовольствие гораздо дороже, так как риски для страховой выше.

ОСАГО: какая цена?

В России обязательное автострахование не имеет единой фиксированной цены. Стоимость полиса ОСАГО регулирует Центробанк, но в зависимости от множества нюансов для конкретного водителя сумма будет рассчитана индивидуально. Стоимость ОСАГО зависит от расчётных параметров, на которые дополнительное влияние оказывают коэффициенты: повышающие и понижающие.

Фиксированного ценника на ОСАГО не существует

Денежные средства, которые владелец машины должен будет заплатить за полис, зависят от параметров страхуемого автомобиля (год выпуска, мощность, расположение руля), водительского общего и безаварийного стажа езды, а также временного промежутка, в котором ОСАГО будет защищать риски автовладельца. Проще всего рассчитать предварительную стоимость полиса в режиме онлайн. Для этого достаточно ввести в поисковую строку браузера фразу «Калькулятор ОСАГО», чтобы приступить к расчетам.

При этом личный визит в страховую фирму будет гарантией того, что водителю будет названа точная стоимость полиса. Так, постоянным клиентам страховщики предоставляют скидки, также цена на ОСАГО снижена для опытных водителей, которые из года в год аккуратно передвигаются и по своей вине не попадают в дорожные аварии. Рассмотрим на конкретной формуле, как же рассчитывается ОСАГО.

Расчёты цены ОСАГО

Выяснить, сколько стоит полис ОСАГО, сразу не получится. Необходимо произвести расчёты по формуле, в которую входит базовая стоимость страховки и семь дополнительных коэффициентов.

Сумма страховки считается так: базовый тариф х КТР х КВЗ х КСС х КМЩ х КБН х КСР х ККО

Расшифруем формулу. С 2017 года базовый тариф на легковые автомобили находится в пределах от 3 тысяч 432 рублей до 4 тысяч 118 рублей. На грузовики – от 3 тысяч 509 рублей до 6 тысяч 431 рубля (в зависимости от тоннажа). Подчёркиваем, что даже базовый тариф является плавающим и его окончательная сумма зависит от конкретных параметров автомобиля, в частности, года выпуска.

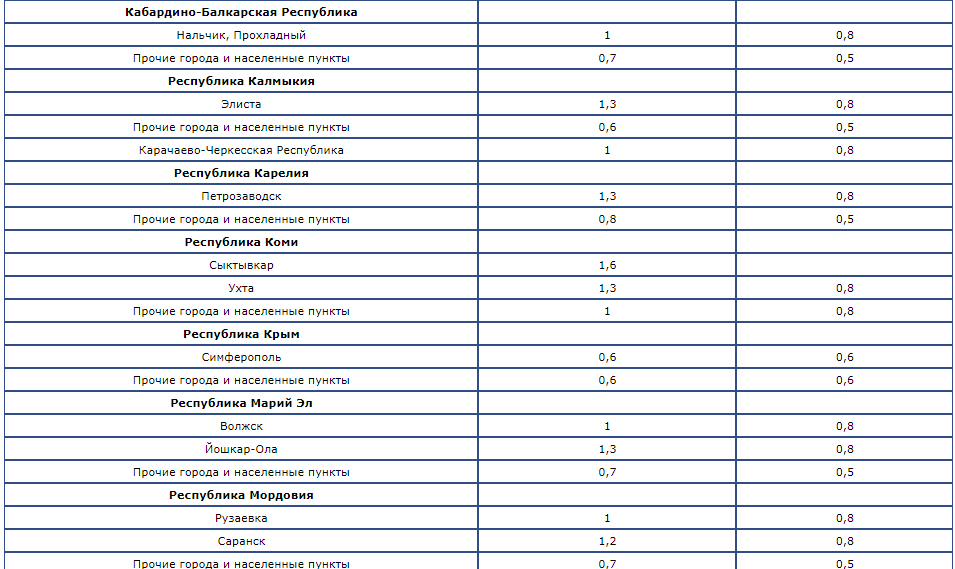

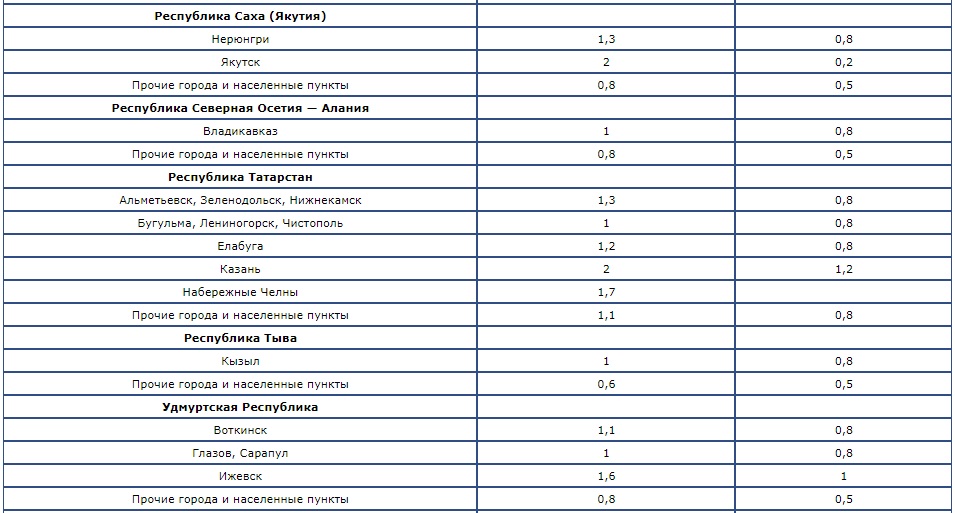

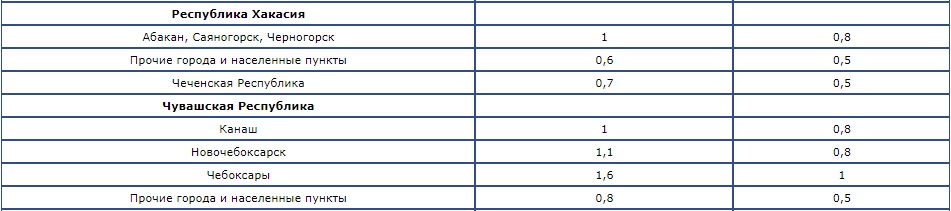

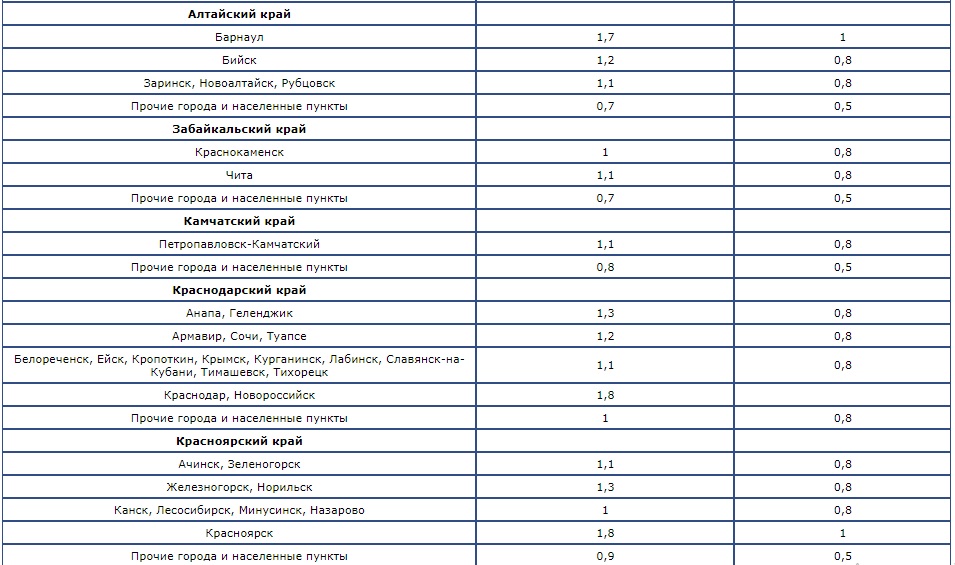

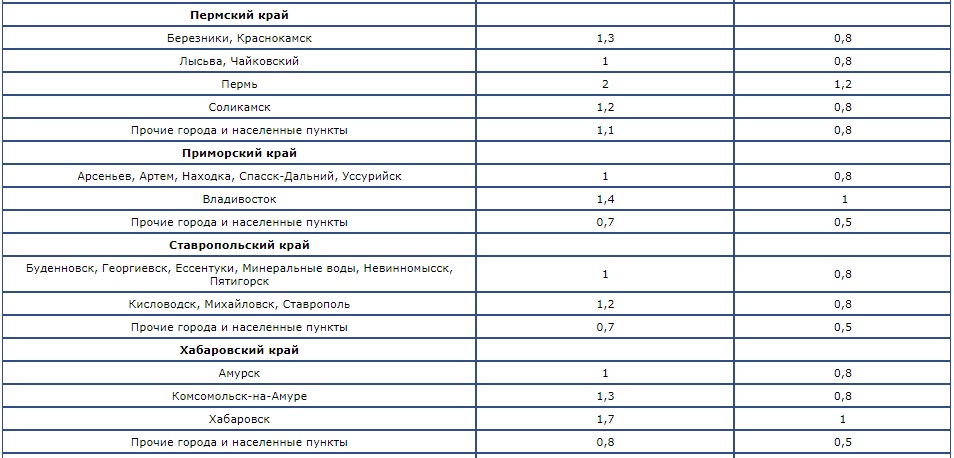

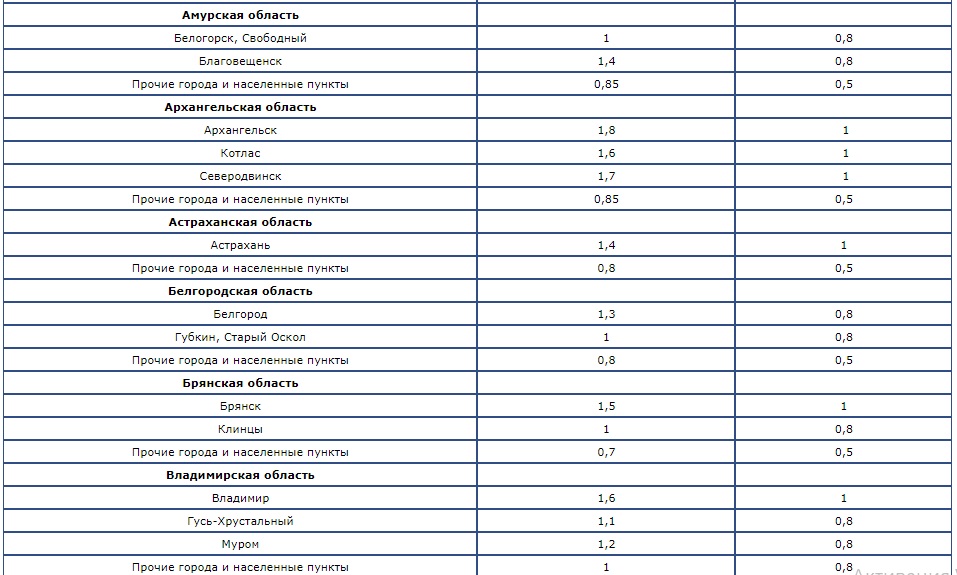

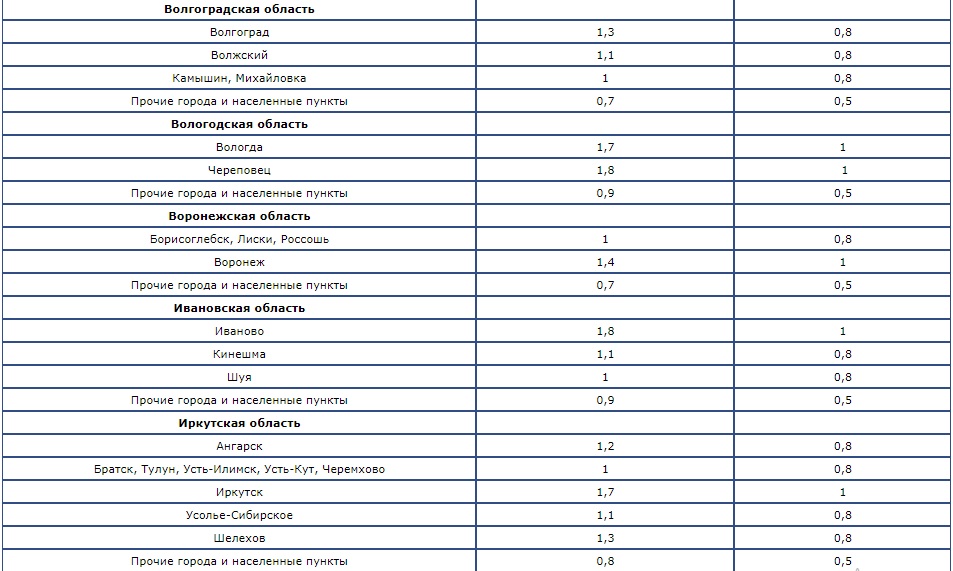

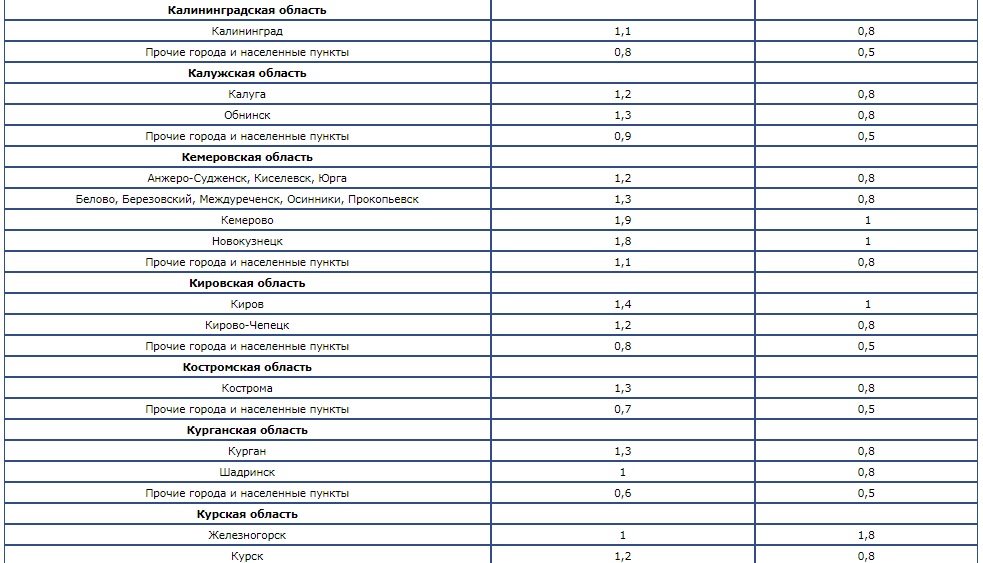

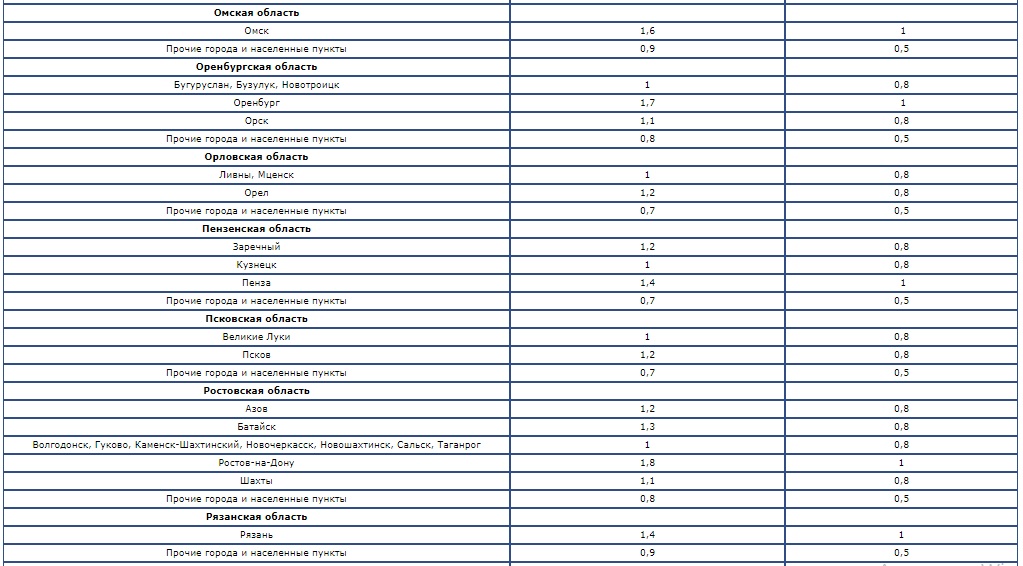

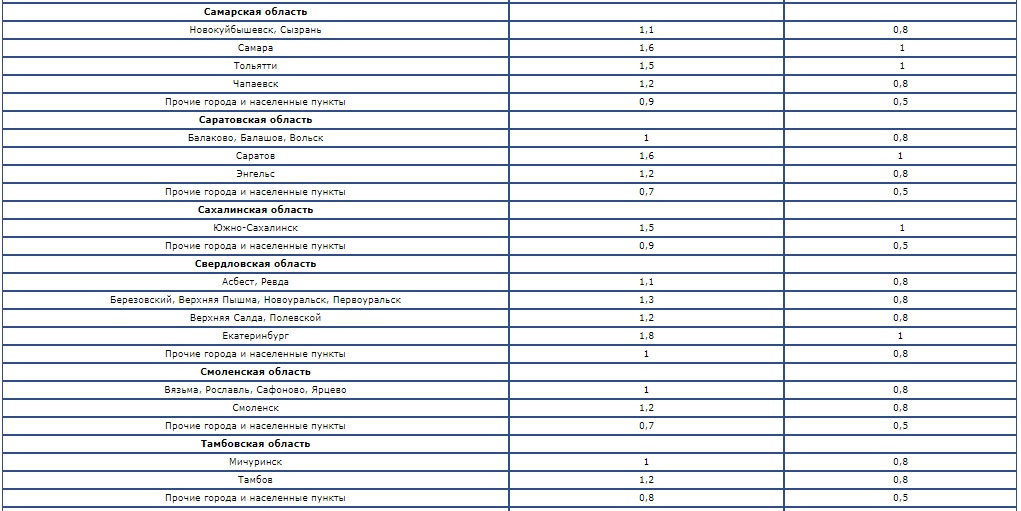

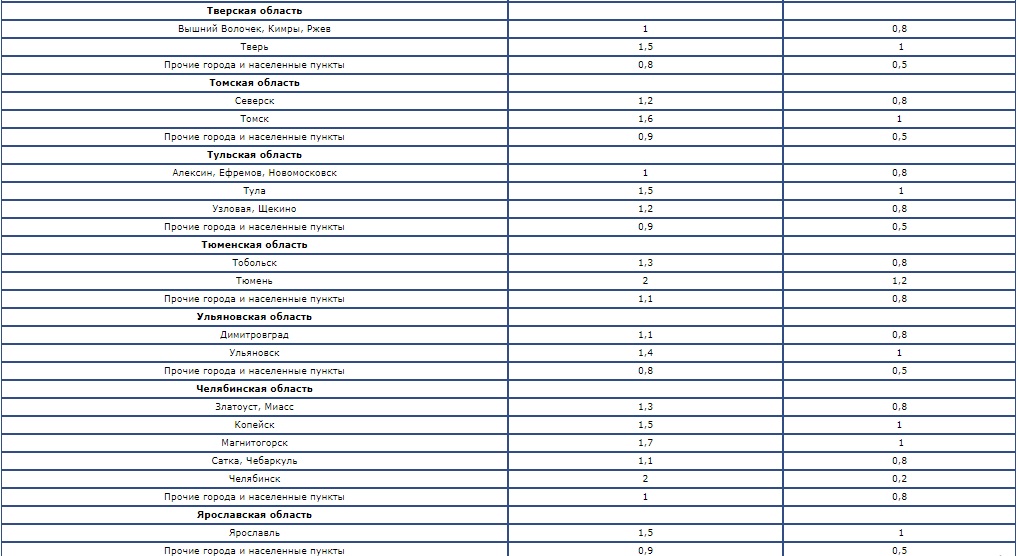

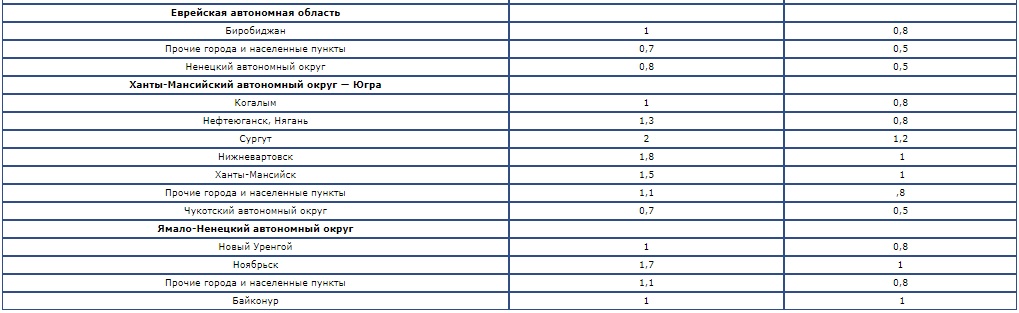

КТР – территориальный коэффициент, который является индивидуальным для каждого российского региона и населённого пункта. Узнать о коэффициенте, принятом в конкретном городе можно, кликнув по картинке ниже.

-

- Республика от А до И

-

- Республика от К до М

-

- Республика от С до У

-

- Республика от Х до Я

-

- Край от А до К

-

- Край от К до Я

-

- Область от А до В

-

- Область от В до И

-

- Область от К до Л

-

- Область от Л до Н

-

- Область от О до Р

-

- Область от С до Т

-

- Область от Т до Я

-

- Москва, Санкт-Петербург, Севастополь

-

- Автономные округа

КВЗ – коэффициент, зависящий от возраста водителя, а также его стажа за рулём. Показатель будет понижаться соответственно росту водительского стажа и взрослению водителя. Так, для автолюбителей младше 22-х лет и стажем менее, чем три года, принято значение 1,8. Водители младше 22-х лет, но с водительским стажем более трёх лет, получают значение 1,6. Автолюбители, перешагнувшие 22-летие, но находящиеся за рулём менее трёх лет, считают ОСАГО со значением 1,7. Если водителю более 22-х лет и за рулём он более трёх лет, его цифра – 1.0.

КСС – коэффициент безаварийной езды или бонус-малус. Чем дольше человек ездит и не попадает в аварии по своей вине, тем ниже значение коэффициента. При первом страховании КСС по умолчанию имеет третий класс и значение «1». За один год езды без аварий коэффициент уменьшается на 0,05% и составит уже 0,95. Максимальная скидка даётся водителю, который за десять лет ни разу не стал виновником ДТП – коэффициент составляет 0,5. Если же водитель становится инициатором аварии, бонус-малус сразу возрастаёт на 50% и растёт после каждого такого инцидента пропорционально.

КМЩ – коэффициент, основанный на мощности двигателя машины (измеряется в лошадиных силах, значение указано в ПТС). Чем мощнее автомобиль, тем дороже страховка. В России сейчас приняты следующие значения КМЩ:

- мотор свыше 150 л.с. – 1,6;

- мотор от 120 до 150 л.с. – 1,4;

- мотор от 100 до 120 л.с. – 1,2;

- мотор от 70 до 100 л.с. – 1;

- мотор от 50 до 70 л.с. – 0,9;

- мотор менее 50 л.с. – 0,6.

КБН – бонусный коэффициент, который страховая компания снижает для постоянных клиентов. Если водитель из года в год страхует автомобиль по ОСАГО в одной и той же фирме, она предлагает ему скидку постоянного клиента. Узнать о её размере можно в конкретной страховой компании. Отметим, что не все фирмы-страховщики предоставляют эту льготу. Также бонусный коэффициент может увеличиться, если владелец авто нарушал правило страхования: сообщил сотруднику фирмы ложные сведения, специально спровоцировал аварию с целью получить страховую выплату и подобное.

Вина в ДТП – серьёзный фактор, сильно повышающий цену на ОСАГО

КСР – коэффициент срока страховки. Классический вариант оформления ОСАГО – один год, для этого срока значение составляет «1». Это максимальный срок действия обязательного полиса, по истечению которого необходимо страховаться повторно. Минимальный срок страхования составляет три месяца (значение «0,5»), можно также выбрать ОСАГО на другой срок:

- 4 месяца – значение «0,6»;

- 5 месяцев – значение «0,65»;

- 6 месяцев – значение «0,7»;

- 7 месяцев – значение «0,8»;

- 8 месяцев – значение «0,9»;

- 9 месяцев – значение «0,95».

На срок от 10 до 12 месяцев распространяется значение «1». Логично, что чем длительнее срок действия ОСАГО, тем ниже коэффициент.

ККО как раз показывает, открытый полис оформляется или ограниченный. Коэффициент для ограниченного круга водителей составляет 1, для неограниченного – 1,8.

Пример расчета полиса ОСАГО

Удорожание ОСАГО

В 2018 году автострахование по ОСАГО для большинства водителей может значительно подорожать. Речь о рассматриваемом законопроекте, направленном на поддержание компаний-страховщиков, просящих Центробанк пойти им навстречу и увеличить суммы, вносимые владельцами машин за ОСАГО. Поэтому базовый тариф на ОСАГО, колеблющийся в пределах 3-6 тысяч рублей, может быть увеличен в несколько раз для некоторых категорий водителей.

Таблица 1. Кого коснётся удорожание полиса?

| Критерии | Насколько возрастёт цена |

|---|---|

| Водители в возрасте 22-25 лет со стражем вождения 5-6 лет | 55% |

| Водители в возрасте 25-29 лет со стражем вождения 5-6 лет | 31% |

| Водители в возрасте 25-29 лет со стражем вождения 7-9 лет | 22% |

Сколько денег получит человек по ОСАГО?

Общие правила обязательного автомобильного страхования включают в себя максимальные суммы выплат, на которые могут рассчитывать участники дорожного движения, пострадавшие в ДТП. Для удобства мы приводим цифры в виде небольшой таблицы.

Максимальные выплаты

Таблица 2. Выплаты по ОСАГО: максимальные суммы

| Ситуация | Суммы выплаты (max) |

|---|---|

| Ущерб, нанесённый имуществу (оплата работы страхового агента, эвакуатора, приведение автомобиля в доаварийное состояние, оплата рыночной стоимости машины, если восстановление невозможно) | 500 тысяч рублей |

| Вред, нанесённый здоровью и жизни человека (компенсация суммы, затраченной на лечение, приобретение лекарств, а также денежные средства, недополученные на работе по причине ухода на больничный) | 400 тысяч рублей |

| Компенсация близким погибшего пострадавшего | 135 тысяч рублей |

| Компенсация расходов на организацию похорон | 25 тысяч рублей |

Упрощённые выплаты

В случае, если повреждения нанесены только имуществу (люди не пострадали), по ОСАГО действует система упрощённых выплат. Она используется, если ущерб не превышает 50 тысяч рублей. Это весьма распространённая ситуация для мелких ДТП (машины «шоркнулись» во дворе на маленькой скорости, водитель въехал во впереди стоящую машину на светофоре и подобное). В этом случае водитель, автомобиль которого пострадал в аварии, обращается в свою страховую, а не в страховую виновника. Страховщик оформляет упрощённую выплату и возмещает деньги за ремонт, а затем самостоятельно взыскивает средства у фирмы, где был застрахован виновник.

При мелких авариях удобно воспользоваться упрощёнными страховыми выплатами

Что не оплачивается по ОСАГО?

Не все аварийные случаи считаются страховщиками ОСАГО подходящими для выплат. Существует ряд дорожных ситуаций, при попадании в которые водитель будет вынужден самостоятельно оплачивать ущерб. К таковым относят:

- аварии, в которые попал один автомобиль (съехал в кювет, перевернулся на дороге);

- травмы и смерть людей, причинённые в результате ДТП с одним автомобилем, без второго и последующих участников (вытекает из первого пункта);

- аварии, случившиеся при учебной езде, спортивных соревнованиях, гонок, различных автомобильных испытаний и экспериментов;

- аварии-«подставы», совершённые с умыслом получить страховые выплаты;

- повреждения, нанесённые автомобилю, водителю или пассажирам в результате непреодолимых сил (природные явления, умышленные повреждения, войны, митинги и подобное).

Если водитель хочет застраховать именно свой автомобиль, а не свою ответственность перед другими участниками движения, он должен приобрести страховку КАСКО. Этот дорогостоящий полис покрывает вышеперечисленные моменты, а также ряд других. Желая застраховаться по КАСКО, при покупке полиса ОСАГО автовладелец может проконсультироваться со специалистом фирмы-страховщика обо всех условиях.

Видео — Как рассчитать стоимость ОСАГО самостоятельно?

Подведение итогов

Из текста становится понятно, что рассчитать ОСАГО не так-то просто. Окончательная цена складывается из массы факторов, часть которых достоверно могут сообщить лишь в страховой фирме. Имея под рукой документы на машину, можно приблизительно подсчитать, во сколько встанет полис. Для этого можно самостоятельно перемножить все указанные нами коэффициенты или доверить расчёты онлайн-калькулятору.

Проект федерального бюджета страны на 2018 год…

Нередко в жизни граждан возникают моменты, когда…

Из всех кредитных банковских продуктов ипотека является…